Projekt ustawy SLD z 2 kwietnia 2013 r.

Poniżej przedstawiamy pełną treść Projektu ustawy o odwróconym kredycie hipotecznym z dn. 2 kwietnia 2013r. przygotowany przez Sojusz Lewicy Demokratycznej złożony do Laski Marszałkowskiej z na podstawie art. 118 ust. 1 Konstytucji RP oraz art. 32 ust. Regulaminu Sejmu. Do reprezentowania wnioskodawców upoważniono posłankę Krystynę Łybacką.

PROJEKT

Ustawa z dnia ………… 2013 r. o odwróconym kredycie hipotecznym

- Rozdział 1

Przepisy ogólne

Art. 1. Ustawa reguluje zasady udzielania przez podmioty uprawnione odwróconego kredytu hipotecznego osobom fizycznym, którym przysługuje prawo własności albo użytkowania wieczystego gruntu lub spółdzielcze własnościowe prawo do lokalu.

Art. 2. 1. Ustawa określa:

1) definicje umowy odwróconego kredytu hipotecznego;

2) podmioty uprawnione do oferowania umów odwróconego kredytu hipotecznego;

3) beneficjentów odwróconego kredytu hipotecznego;

4) rodzaje praw do nieruchomości, które mogą zostać uznane za uprawniające do zawarcia umowy odwróconego kredytu hipotecznego;

5) sposób zabezpieczenia spłaty odwróconego kredytu hipotecznego;

6) walutę, w której może zostać zawarta umowa odwróconego kredytu hipotecznego;

7) ocenę stanu zobowiązań kredytobiorcy;

8) podstawę do ustalenia kwoty odwróconego kredytu hipotecznego;

9) obowiązki informacyjne instytucji kredytujących wobec klientów w zakresie informacji przedkontraktowych, w tym wzór jednolitego prospektu informacyjnego, oraz informacji przekazywanych w umowie;

10) obowiązki kredytobiorcy dotyczące nieruchomości oraz konsekwencje braku ich realizacji;

11) zasady zaspokajania roszczenia instytucji kredytującej z odwróconego kredytu hipotecznego;

12) okoliczności wypowiedzenia umowy odwróconego kredytu hipotecznego przez kredytobiorcę oraz przez instytucje kredytująca;

13) prawo do odstąpienia od umowy przez kredytobiorcę;

14) prawo do przedterminowej spłaty kredytu;

15) prawo spadkobierców do spłaty kredytu po śmierci kredytobiorcy oraz zasady rozliczania instytucji kredytującej ze spadkobiercami;

16) sankcje za naruszenie obowiązków ustawowych przez instytucje kredytująca.

2. Przepisów niniejszej ustawy nie stosuje się do:

1) sposobu kalkulacji kwoty kredytu;

2) sposobu postawienia środków do dyspozycji kredytobiorcy;

3) maksymalnej kwoty kredytu w odniesieniu do wartości nieruchomości;

4) rodzajów nieruchomości, pod względem przeznaczenia i sposobu użytkowania, na których instytucja kredytująca może ustanowić hipotekę zabezpieczająca spłatę kredytu:

5) określenia, która ze stron poniesie koszty wyceny nieruchomości;

6) sposobów oraz częstotliwości weryfikacji przez instytucje kredytująca wartości nieruchomości w czasie trwania umowy kredytu.

Art. 3. Użyte w ustawie określenia oznaczają:

1) umowa odwróconego kredytu hipotecznego – umowę stanowiąca szczególny rodzaj umowy kredytu określonej w art. 69 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz.U.2012.1376-j.t.), którego zabezpieczenie stanowi hipoteka ustanowiona na nieruchomości lub określonym prawie do nieruchomości, o którym mowa w art. 5;

2) instytucja kredytująca – podmiot uprawniony do oferowania umów odwróconego kredytu hipotecznego będący bankiem, oddziałem banku zagranicznego, oddziałem instytucji kredytowej oraz instytucja kredytowa prowadząca działalność transgranicznie, o których mowa w ustawie z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz.U.2012.1376-j.t.), których działalność jest objęta nadzorem Komisji Nadzoru Finansowego lub właściwych organów nadzoru w innych niż Polska państwach członkowskich Unii Europejskiej.

Art. 4. W umowie odwróconego kredytu hipotecznego:

1) instytucja kredytująca zobowiązuje się do postawienia do dyspozycji kredytobiorcy określonej kwoty środków pieniężnych, a kredytobiorca zobowiązuje się względem instytucji kredytującej do spełnienia określonych w ustawie obowiązków dotyczących nieruchomości;

2) instytucja kredytująca ustanawia zabezpieczenie spłaty odwróconego kredytu hipotecznego w postaci hipoteki na nieruchomości lub określonym w ustawie prawie do nieruchomości;

3) instytucji kredytującej przysługuje z tytułu zawartej umowy odwróconego kredytu hipotecznego roszczenie o przeniesienie prawa do nieruchomości;

4) instytucja kredytująca udostępnia kredytobiorcy środki z tytułu umowy odwróconego kredytu hipotecznego przez okres ustalony w umowie lub w postaci świadczenia jednorazowego;

5) wyplata środków z tytułu umowy odwróconego kredytu hipotecznego zostaje wstrzymana z chwila śmierci kredytobiorcy;

6) kwota kredytu wraz z należnymi odsetkami i innymi kosztami staje się wymagalna, jeżeli wystąpi którekolwiek z poniższych zdarzeń:

– upłynie okres 12 miesięcy od dnia śmierci kredytobiorcy (dzień otwarcia spadku);

– kredytobiorca rozporządzi prawem do nieruchomości w sposób sprzeczny z treścią umowy odwróconego kredytu hipotecznego;

– kredytobiorca nie realizuje obowiązków dotyczących nieruchomości.

- Rozdział 2

Rodzaje praw do nieruchomości uprawniających do zawarcia umowy odwróconego kredytu hipotecznego

Art. 5. Instytucja kredytująca może zawrzeć umowę odwróconego kredytu hipotecznego z osoba fizyczna, która posiada:

1) prawo własności nieruchomości, lub

2) prawo własności ułamkowej części nieruchomości, lub

3) prawo użytkowania wieczystego gruntu, lub

4) spółdzielcze własnościowe prawo do lokalu.

Art. 6. W przypadku zawarcia umowy odwróconego kredytu hipotecznego z więcej niż jednym kredytobiorca, śmierć jednego z kredytobiorców powoduje wygaśniecie obowiązku realizacji świadczenia w stosunku do zmarłego kredytobiorcy, natomiast pozostali kredytobiorcy są uprawnieni do otrzymywania całości świadczenia (tj. zarówno kwot jakie otrzymywali dotychczas, jak również kwoty udostępnianej dotychczas zmarłemu kredytobiorcy). Realizacja świadczeń kontynuowana jest do chwili śmierci ostatniego z kredytobiorców.

Art. 7. Umowę odwróconego kredytu hipotecznego zawiera się w walucie polskiej.

Art. 8. 1. Przed zawarciem umowy odwróconego kredytu hipotecznego instytucja kredytująca nie dokonuje oceny zdolności kredytowej kredytobiorcy, w rozumieniu przepisu art. 70 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz.U.2012.1376 j.w.).

2. Przed zawarciem umowy odwróconego kredytu hipotecznego instytucja kredytująca dokonuje oceny stanu i historii zobowiązań kredytodawcy oraz oceny stanu prawnego nieruchomości mającej stanowić zabezpieczenie spłaty odwróconego kredytu hipotecznego.

Art. 9. Podstawa do ustalenia kwoty odwróconego kredytu hipotecznego jest rynkowa wartość nieruchomości, o której mowa w art. 151 ust. 1 ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2010 r., Nr 102, poz. 651 ze zm.) oszacowana przez rzeczoznawcę majątkowego, o którym mowa w art. 174 ust. 2 ustawy o gospodarce nieruchomościami.

- Rozdział 3

Obowiązki informacyjne instytucji kredytującej przed zawarciem umowy odwróconego kredytu hipotecznego

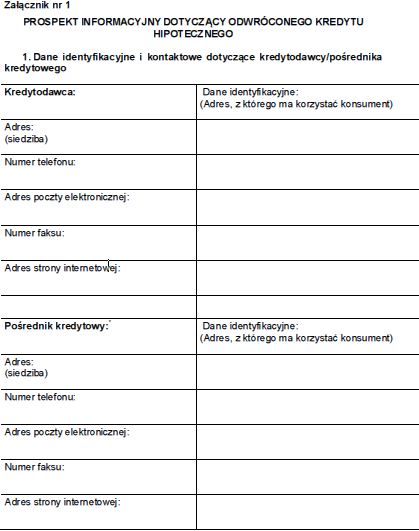

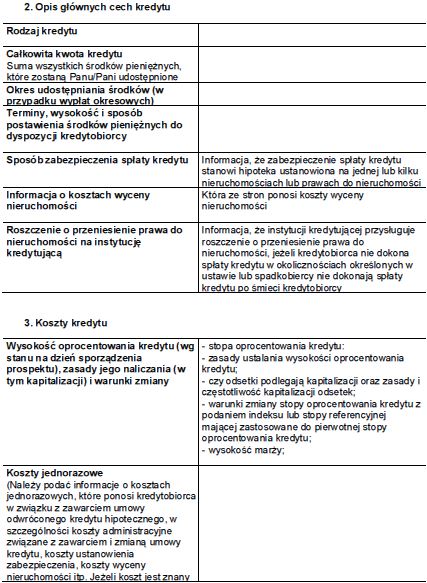

Art. 10. 1. Przed zawarciem umowy kredytu hipotecznego instytucja kredytująca dostarcza kredytobiorcy, w formie papierowej, na innym trwałym nośniku lub droga elektroniczna na wskazany przez niego adres e-mail, na jednolitym prospekcie informacyjnym, w terminie umożliwiającym zapoznanie się z oferta, informacje niezbędne do podjęcia decyzji o zawarciu umowy odwróconego kredytu hipotecznego.

2. Prospekt informacyjny zawiera dane identyfikacyjne instytucji kredytującej, opis głównych cech kredytu, koszty kredytu oraz informacje o prawach i obowiązkach kredytobiorcy.

3. Wzór jednolitego prospektu informacyjnego stanowi załącznik do ustawy.

Art. 11. Dokument przekazywany przez instytucje kredytująca nie stanowi oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. Nr 16, poz. 93 ze zm.). Zawarte w nim dane liczbowe określane są na podstawie informacji udzielonych przez kredytobiorcę, nie zweryfikowanych przez instytucje kredytująca.

- Rozdział 4

Umowa odwróconego kredytu hipotecznego

Art. 12. Umowa odwróconego kredytu hipotecznego zawiera w szczególności:

1) strony, miejsce i datę podpisania umowy;

2) rodzaj kredytu;

3) całkowita kwotę kredytu, rozumiana jako sumę wszystkich środków pieniężnych, które instytucja kredytująca jest zobowiązana udostępnić kredytobiorcy na podstawie zawartej umowy odwróconego kredytu hipotecznego;

4) wartość nieruchomości;

5) stosunek kwoty kredytu do wartości nieruchomości;

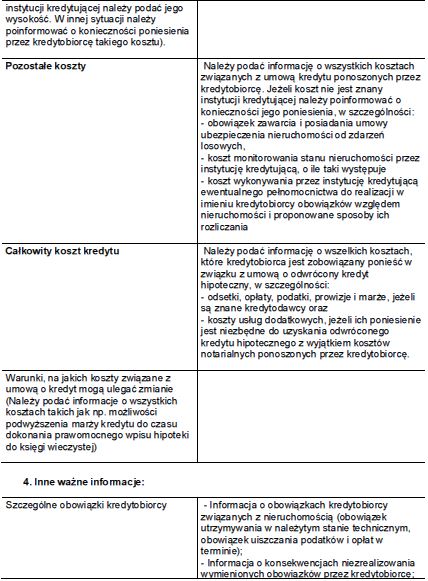

6) informacje o sposobie zabezpieczenia spłaty kredytu oraz opłatach należnych instytucji kredytującej z tego tytułu;

7) informacje, która ze stron ponosi koszty wyceny nieruchomości;

8) wysokość oprocentowania kredytu, zasady jego naliczania (w tym kapitalizacji) i warunki zmiany;

9) terminy, wysokość i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych;

10)wysokość i sposób płatności prowizji, jeżeli umowa ja przewiduje;

11)opłaty oraz inne koszty związane z zawarciem i wykonywaniem umowy

kredytu, w tym opłatę za przygotowanie i rozpatrzenie wniosku kredytowego;

12)warunki na jakich koszty kredytu mogą ulegać zmianie;

13)obowiązek zawarcia i posiadania umowy ubezpieczenia nieruchomości od zdarzeń losowych;

14)obowiązki kredytobiorcy związane z nieruchomością, na której ustanowiono zabezpieczenie hipoteczne;

15)informacje o sposobie i częstotliwości monitorowania wartości nieruchomości przez instytucje kredytująca oraz kosztach monitorowania, o ile takie wystąpią, i sposobie ich rozliczania;

16)sposób postępowania w sytuacji niezrealizowania przez kredytobiorcę obowiązków dotyczących nieruchomości, w tym możliwość udzielenia instytucji kredytującej pełnomocnictwa oraz sposób ewentualnego rozliczenia kosztów związanych z wykonywaniem przez instytucje kredytująca pełnomocnictwa do realizacji obowiązków związanych z nieruchomością;

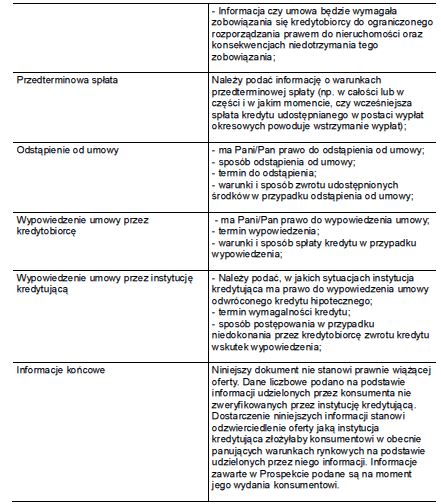

17)prawo do przedterminowej spłaty kredytu oraz procedurę przedterminowej spłaty, w tym szczególności sposób postępowania w sytuacji przedterminowej spłaty kredytu, w którym nie zakończył się okres udostępniania kredytobiorcy środków pieniężnych;

18)sposób wykonywania sankcji kredytu darmowego;

19)prawo do odstąpienia od umowy, sposób oraz termin na odstąpienie;

20)warunki dokonywania zmian i rozwiązywania umowy;

21)zasady wypowiedzenia umowy przez kredytobiorcę;

22)zasady wypowiedzenia umowy przez instytucje kredytująca, termin wymagalności kredytu i zasady jego zwrotu;

23)informacje o osobach do kontaktu po śmierci kredytobiorcy.

Art. 13. 1. W umowie odwróconego kredytu hipotecznego instytucja kredytująca nie może zobowiązać kredytobiorcy do ustanowienia dodatkowych zabezpieczeń kredytu.

2. Umowa odwróconego kredytu hipotecznego nie może zobowiązywać kredytobiorcy do zawarcia dodatkowych umów, od zawarcia których uzależnione byłoby udzielenie odwróconego kredytu hipotecznego, z wyjątkiem umowy ubezpieczenia nieruchomości od zdarzeń losowych.

3. Umowa odwróconego kredytu hipotecznego może zawierać zobowiązanie się kredytobiorcy do powstrzymania się od rozporządzania prawem do nieruchomości.

- Rozdział 5

Obowiązki kredytobiorcy

Art. 14. Kredytobiorca zobowiązany jest do:

1) utrzymywania nieruchomości w należytym stanie technicznym, nie dopuszczając do nadmiernego pogorszenia jej właściwości użytkowych i sprawności technicznej;

2) terminowego uiszczania podatków i obowiązkowych opłat związanych z utrzymaniem nieruchomości;

3) zawarcia i posiadania umowy ubezpieczenia nieruchomości od zdarzeń losowych.

Art. 15. 1. W przypadku niezrealizowania przez kredytobiorcę obowiązków, o których mowa w art. 14 instytucja kredytująca wzywa kredytobiorcę do wykonania tych obowiązków w wyznaczonym terminie, nie krótszym niż 30 dni.

2. Termin wyznaczony przez instytucje kredytująca jest uzależniony od rodzaju obowiązku, który nie został zrealizowany i powinien być dostosowany do rodzajów działań, które kredytobiorca będzie zobowiązany podjąć w celu jego realizacji.

3. Jeżeli pomimo wezwania kredytobiorca nie dopełni określonych obowiązków instytucja kredytująca zaproponuje udzielenie jej pełnomocnictwa do wykonywania obowiązków w imieniu kredytobiorcy. Pełnomocnictwo udzielone instytucji kredytującej będzie mogło być w każdym czasie odwołane przez kredytobiorcę.

4. Sposób rozliczania kosztów związanych z wykonywaniem pełnomocnictwa zostanie uregulowany w umowie odwróconego kredytu hipotecznego.

Art. 16. Brak realizacji obowiązków, o których mowa w art. 15 oraz odmowa udzielenia instytucji kredytującej pełnomocnictwa do ich wykonywania stanowi podstawę do wypowiedzenia przez instytucje kredytująca umowy odwróconego kredytu hipotecznego.

Art. 17. 1. Roszczenie o zwrot odwróconego kredytu hipotecznego, wraz ze skapitalizowanymi należnymi odsetkami i pozostałymi kosztami, wskazanymi w umowie, staje się wymagalne, gdy:

1) upłynął termin 12 miesięcy od dnia śmierci kredytobiorcy, a przed jego upływem spadkobiercy kredytobiorcy nie dokonali spłaty kredytu lub nie zobowiązali się do jego spłaty, lub

2) upłynął termin 30 dni od dnia wypowiedzenia umowy przez instytucje kredytująca na podstawie przepisów ustawy, lub

3) upłynął trzymiesięczny okres wypowiedzenia umowy odwróconego kredytu hipotecznego przez kredytobiorcę.

2. Instytucja kredytująca nalicza oprocentowanie oraz inne opłaty związane z udzieleniem i wykonywaniem umowy odwróconego kredytu hipotecznego do dnia przeniesienia na nią prawa do nieruchomości, chyba ze wierzytelność została wcześniej rozliczona.

3. W przypadku wcześniejszego rozliczenia wierzytelności oprocentowanie odwróconego kredytu hipotecznego oraz pozostałe opłaty naliczane są do dnia rozliczenia.

- Rozdział 6

Przeniesienie prawa do nieruchomości na instytucję kredytującą

Art. 18. 1. Instytucji kredytującej przysługuje roszczenie o przeniesienie własności określonej w umowie odwróconego kredytu hipotecznego nieruchomości lub odpowiednio roszczenie o przeniesienie prawa użytkowania wieczystego gruntu albo spółdzielczego własnościowego prawa do lokalu.

2. Roszczenie o przeniesienie prawa do nieruchomości staje się wymagalne z chwila kiedy wymagalne staje się roszczenie o zwrot kredytu.

Art. 19. 1. Roszczenie o przeniesienie prawa do nieruchomości podlega wpisowi do księgi wieczystej.

2. Podstawa wpisu roszczenia do księgi wieczystej jest zaświadczenie instytucji kredytującej potwierdzające zawarcie umowy odwróconego kredytu hipotecznego.

3. Roszczenie o przeniesienie prawa do nieruchomości wygasa z chwila spłaty kredytu lub wygaśnięcia hipoteki.

Art. 20. 1. Instytucja kredytująca umożliwia spadkobiercom kredytobiorcy dokonanie spłaty odwróconego kredytu hipotecznego wraz z odsetkami i innymi kosztami lub zobowiązanie się do jej spłaty w terminie 12 miesięcy od dnia otwarcia spadku (dzień śmierci kredytobiorcy).

2. Instytucja kredytująca informuje potencjalnych spadkobierców o możliwości spłaty kredytu poprzez dwukrotne ogłoszenie w dzienniku o zasięgu ogólnopolskim oraz umieszczenie takiej informacji na swojej stronie internetowej.

3. W ogłoszeniu instytucja kredytująca wskazuje imię i nazwisko kredytobiorcy, fakt zawarcia umowy odwróconego kredytu hipotecznego oraz informuje wszystkie osoby mogące wchodzić do kręgu jej spadkobierców o możliwości spłaty kredytu w terminie określonym w ustawie.

4. Niezależnie od postanowień, o których mowa ust. 2-3 Instytucja kredytująca zawiadamia znanych jej spadkobierców kredytobiorcy o możliwości spłaty odwróconego kredytu hipotecznego lub obowiązku przeniesienia prawa do nieruchomości.

- Rozdział 7

Powołanie kuratora dla celów przeniesienia na instytucje kredytująca prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego

Art. 21. 1. Instytucja kredytująca może wystąpić do sadu spadku z wnioskiem o powołanie kuratora dla celów przeniesienia na nią prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego.

2. Kurator dla celów przeniesienia na instytucje kredytująca prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego powoływany jest przez sad spadku wyłącznie na wniosek instytucji kredytującej, złożony po upływie terminu wymagalności odwróconego kredytu hipotecznego.

3. Kuratora dla celów przeniesienia na instytucje kredytująca prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego powołuje się w przypadku, gdy brak jest podstaw prawnych do powołania kuratora spadku, o którym mowa w art. 666 ustawy z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (Dz. U. Nr 43 poz. 296 ze zm.) w sytuacji, gdy na dzień rozpoznania przez sad wniosku instytucji kredytującej nie zostało wydane postanowienie o stwierdzeniu nabycia spadku lub nie został zarejestrowany akt notarialny potwierdzający dziedziczenie.

Art. 22. 1. Kurator powoływany dla celów przeniesienia na instytucje kredytująca prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego działa we własnym imieniu, lecz na rachunek wszystkich spadkobierców.

2. Do działań tego kuratora stosuje się odpowiednio przepisy ustawy z dnia 25 lutego 1964 r. (Dz. U. 2012. 788 – j.t.) Kodeks rodzinny i opiekuńczy dotyczące kurateli.

Art. 23. 1. Kurator powołany dla celów przeniesienia na instytucje kredytująca prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego działa do chwili uprawomocnienia się postanowienia o stwierdzeniu nabycia praw do spadku.

2. Jeżeli do chwili uprawomocnienia się postanowienia o stwierdzeniu nabycia praw do spadku nie zostanie zawarta umowa przeniesienia prawa do nieruchomości na instytucje kredytująca, kurator nie będzie mógł jej zawrzeć po uprawomocnieniu się tego postanowienia.

3. Jeżeli przed uprawomocnieniem się postanowienia o stwierdzeniu nabycia praw do spadku zostanie zawarta umowa przenosząca prawo do nieruchomości na instytucje kredytująca, działanie kuratora nie kończy się z chwila przeniesienia prawa do nieruchomości, a jego zadaniem jest kontrola prawidłowości rozliczenia przez instytucje kredytująca umowy odwróconego kredytu hipotecznego, nie dłużej jednak niż do chwili uprawomocnienia się postanowienia o stwierdzeniu nabycia praw do spadku.

Art. 24. W przypadku gdy, po upływie terminu wymagalności odwróconego kredytu hipotecznego, a przed złożeniem przez instytucje kredytująca wniosku o powołanie kuratora dla celów przeniesienia prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego, powołany został kurator spadku na podstawie art. 666 ustawy z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (Dz. U. Nr 43 poz. 296 ze zm.), instytucja kredytująca może wystąpić do sadu spadku z wnioskiem o upoważnienie kuratora spadku do zawarcia umowy przenoszącej na nią prawo do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego.

Art. 25. 1. Wynagrodzenie dla kuratora powołanego dla celów przeniesienia na instytucje kredytująca prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego oraz koszty zawarcia umowy przenoszącej prawo do nieruchomości na instytucje kredytująca pokrywa instytucja kredytująca, na której wniosek kurator ten został powołany.

2. Instytucja kredytująca może uwzględnić kwotę wynagrodzenia należna kuratorowi w sumie wypłacanej spadkobiercom kredytobiorcy z tytułu rozliczenia odwróconego kredytu hipotecznego.

3. W przypadku gdy kwota wierzytelności z tytułu odwróconego kredytu hipotecznego przewyższa wartość nieruchomości, instytucja kredytująca nie może dochodzić od spadkobierców zwrotu kosztów wynagrodzenia należnego kuratorowi oraz kosztów zawarcia umowy przenoszącej prawo do nieruchomości.

Rozdział 8

Ograniczenie zaspokojenia roszczenia instytucji kredytującej do przedmiotu obciążonego hipoteka

Art. 26. Kredytobiorca oraz jego spadkobiercy ponoszą odpowiedzialność osobista ograniczona do określonej w umowie odwróconego kredytu hipotecznego nieruchomości, obciążonej hipoteka zabezpieczająca spłatę kredytu.

Art. 27. Jeżeli wartość wierzytelności instytucji kredytującej przewyższy wartość nieruchomości lub prawa do nieruchomości, instytucja kredytująca może dochodzić zaspokojenia wyłącznie do wartości nieruchomości lub prawa do nieruchomości.

Art. 28. Odpowiedzialność osobista kredytobiorcy lub jego spadkobierców będzie nieograniczona jeżeli:

1) kredytobiorca lub jego spadkobiercy przeniosą prawo do nieruchomości na osoby trzecie bez zgody instytucji kredytującej;

2) wskutek niezrealizowania przez kredytobiorcę, z przyczyn za które odpowiada, obowiązków określonych w ustawie wartość przedmiotu obciążonego hipoteka ulegnie zmniejszeniu.

Art. 29. Wypowiedzenie umowy odwróconego kredytu hipotecznego w wypadkach określonych w art. 28 skutkuje nieograniczona odpowiedzialnością osobista kredytobiorcy lub jego spadkobierców.

Art. 30. 1. Instytucja kredytująca może zadać zaspokojenia z innych składników majątku kredytobiorcy lub jego spadkobierców jedynie w sytuacji, gdy zaspokojenie z nieruchomości stanowiącej zabezpieczenie spłaty kredytu nie jest możliwe lub możliwe jest jedynie zaspokojenie częściowe.

2. Instytucja kredytująca może zadać zaspokojenia z innych składników majątku kredytobiorcy lub jego spadkobierców wyłącznie do wysokości kwoty, o jaka została zmniejszona wartość nieruchomości obciążonej hipoteka na skutek działań lub zaniechań kredytobiorcy lub jego spadkobierców.

Art. 31. 1. Zaspokojenie roszczenia o przeniesienie prawa do nieruchomości następuje w drodze umowy przenoszącej prawo do nieruchomości, która instytucja kredytująca zawiera z kredytobiorca, jego spadkobiercami, wykonawca testamentu, kuratorem, jeżeli został powołany zgodnie z zasadami określonymi w art. 21, a gdyby prawo do nieruchomości zostało przeniesione na osobę trzecia, z ta osoba.

2. Z chwila zawarcia umowy wygasa hipoteka przysługująca instytucji kredytującej, a wartość nieruchomości podlega zaliczeniu na poczet roszczenia o zwrot kredytu wraz z odsetkami i pozostałymi kosztami określonymi w umowie.

3. Po przeniesieniu prawa do nieruchomości na instytucje kredytująca jest ona zobowiązana do dokonania rozliczenia wierzytelności z tytułu odwróconego kredytu hipotecznego z kredytobiorca, spadkobiercami kredytobiorcy, wykonawca testamentu, jeżeli został powołany, lub kuratorem, jeżeli został ustanowiony.

Art. 32. 1. Nie później niż w terminie 30 dni od dnia nabycia prawa do nieruchomości instytucja kredytująca, w uzgodnieniu z kredytobiorca, spadkobiercami kredytobiorcy, wykonawca testamentu lub kuratorem, zleca rzeczoznawcy majątkowemu określenie aktualnej wartości rynkowej nieruchomości.

2. Podstawę do rozliczenia wierzytelności z tytułu odwróconego kredytu hipotecznego stanowi wartość nieruchomości określona przez rzeczoznawcę majątkowego w operacie szacunkowym.

Art. 33. 1. Jeżeli podstawa do rozliczenia przewyższa wartość wierzytelności instytucji kredytującej, instytucja kredytująca zwraca kredytobiorcy, spadkobiercom kredytobiorcy lub wykonawcy testamentu kwotę pieniężną stanowiącą różnice pomiędzy rynkowa wartością nieruchomości a wartością wierzytelności z tytułu odwróconego kredytu hipotecznego. W przypadku ustanowienia kuratora kwota ta przekazywana jest do depozytu sadowego.

2. Instytucja kredytująca przekazuje kwotę rozliczenia nie później niż w terminie 30 dni od dnia sporządzenia operatu szacunkowego.

3. Jeżeli rynkowa wartość nieruchomości określona w operacie szacunkowym jest niższa niż wartość wierzytelności instytucji kredytującej, instytucja kredytująca informuje o tym kredytobiorcę, spadkobierców kredytobiorcy, wykonawcę testamentu lub kuratora.

- Rozdział 9

Wypowiedzenie umowy odwróconego kredytu hipotecznego

Art. 34. Kredytobiorca może wypowiedzieć umowę odwróconego kredytu hipotecznego w każdym czasie, z zachowaniem terminu 3 miesięcy.

Art. 35. Instytucja kredytująca może wypowiedzieć umowę odwróconego kredytu hipotecznego, gdy:

1) kredytobiorca nie realizuje obowiązków przewidzianych w ustawie;

2) kredytobiorca przeniósł na osoby trzecie prawo do nieruchomości, na której odwrócony kredyt hipoteczny został zabezpieczony poprzez ustanowienie hipoteki, bez zgody instytucji kredytującej, pomimo zobowiązania do powstrzymywania się od rozporządzania prawem do nieruchomości;

3) została wszczęta egzekucja z nieruchomości przez innego wierzyciela.

Art. 36. Prawo wypowiedzenia umowy odwróconego kredytu hipotecznego z powodu wszczęcia egzekucji przez innego wierzyciela nie przysługuje instytucji kredytującej, jeżeli istnienie wierzytelności było instytucji kredytującej znane na dzień zawarcia umowy odwróconego kredytu hipotecznego.

Art. 37. W przypadku przeniesienia prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego notariusz sporządzający umowę zawiadamia instytucje kredytująca o zawarciu takiej umowy, jeżeli w księdze wieczystej została wpisana hipoteka zabezpieczająca spłatę odwróconego kredytu hipotecznego oraz roszczenie o przeniesienie prawa do nieruchomości na instytucje kredytująca.

Art. 38. W przypadku przeniesienia prawa do nieruchomości na osoby trzecie bez zgody instytucji kredytującej, instytucja kredytująca wstrzymuje dokonywanie wypłaty kredytu. W przypadku braku realizacji obowiązków przez kredytobiorcę instytucji kredytującej przysługuje prawo wstrzymania wypłaty środków z tytułu odwróconego kredytu hipotecznego.

Art. 39. 1. Wypowiedzenie umowy odwróconego kredytu hipotecznego przez instytucje kredytująca może nastąpić jedynie w przypadku nieosiągnięcia porozumienia z kredytobiorca.

2. Jeżeli kredytobiorca nie wyrazi zgody na zawarcie porozumienia lub, pomimo jego zawarcia, nie wykonana go lub wykonana je nienależycie, instytucja kredytująca może wypowiedzieć umowę.

Art. 40. Wypowiedzenie umowy odwróconego kredytu hipotecznego, o którym mowa w art. 39 następuje z zachowaniem 30 dniowego terminu wypowiedzenia, po upływie którego wymagalne staje się roszczenie o zwrot kwoty głównej kredytu, wraz z odsetkami i innymi należnościami, określonymi w umowie.

- Rozdział 10

Odstąpienie od umowy odwróconego kredytu hipotecznego

Art. 41. 1. Kredytobiorca ma prawo, bez podania przyczyny, odstąpić od umowy odwróconego kredytu hipotecznego w terminie 30 dni od dnia zawarcia umowy.

2. Do zachowania terminu do odstąpienia od umowy odwróconego kredytu hipotecznego wystarczy nadanie oświadczenia o odstąpieniu od umowy przed jego upływem listem poleconym na adres wskazany przez instytucje kredytująca w polskiej placówce operatora publicznego.

3. Wzór oświadczenia, z oznaczeniem nazwy i adresu siedziby, instytucja kredytująca jest zobowiązana wydać kredytobiorcy, na trwałym nośniku, przy zawarciu umowy.

Art. 42. 1. Kredytobiorca nie ponosi kosztów związanych z odstąpieniem od umowy odwróconego kredytu hipotecznego, z wyjątkiem odsetek, które kredytobiorca jest zobowiązany zwrócić instytucji kredytującej za okres od dnia udostępnienia środków do dnia spłaty kredytu.

2. Kwota udostępnionego kredytu wraz odsetkami podlega zwrotowi nie później niż w terminie 30 dni od dnia złożenia oświadczenia o odstąpieniu od umowy.

3. Dniem spłaty kredytu jest dzień przekazania środków pieniężnych instytucji kredytującej przez kredytobiorcę.

4. Instytucji kredytującej nie przysługują żadne opłaty w przypadku odstąpienia od umowy przez kredytobiorcę, z wyjątkiem bezzwrotnych kosztów poniesionych przez nią na rzecz organów administracji publicznej oraz opłat notarialnych.

5. Strony umowy odwróconego kredytu hipotecznego mogą postanowić, ze rozpoczęcie udostępniania kredytobiorcy środków pieniężnych z tytułu umowy odwróconego kredytu hipotecznego nastąpi po upływie terminu do odstąpienia od umowy.

- Rozdział 11

Przedterminowa splata odwróconego kredytu hipotecznego

Art. 43. 1. Kredytobiorca ma prawo w każdym czasie do spłaty całości lub części odwróconego kredytu hipotecznego.

2. Kredytobiorca powinien poinformować instytucje kredytująca o zamiarze przedterminowej spłaty kredytu, przy czym instytucja kredytująca nie może uzależnić przedterminowej spłaty kredytu od poinformowania jej o tym przez kredytobiorcę.

Art. 44. Informacja o zamiarze przedterminowej spłaty odwróconego kredytu hipotecznego przekazana instytucji kredytującej w okresie udostępniania środków w postaci wypłat okresowych powoduje wstrzymanie dokonywania wypłat.

Art. 45. 1. Kredytobiorca jest zobowiązany do zwrotu faktycznie udostępnionej kwoty kredytu wraz z oprocentowaniem naliczonym do dnia wcześniejszej spłaty oraz prowizjami i opłatami za okres, w którym środki z odwróconego kredytu hipotecznego były udostępnione kredytobiorcy.

2. Kredytobiorca nie jest zobowiązany do zapłaty oprocentowania, prowizji i opłat za okres po spłacie kredytu.

3. Za wcześniejsza spłatę odwróconego kredytu hipotecznego instytucji kredytującej nie przysługuje prowizja.

Art. 46. Instytucja kredytująca jest zobowiązana do rozliczenia z kredytobiorca umowy odwróconego kredytu hipotecznego w terminie 14 dni od dnia dokonania przedterminowej spłaty kredytu w całości.

Art. 47. 1. W przypadku naruszenia przez instytucje kredytująca obowiązków określonych w art. 10, 11, 12 i 13 ustawy kredytobiorca, po złożeniu instytucji kredytującej pisemnego świadczenia:

1) zwraca kredyt bez dziesiątej części odsetek i innych kosztów kredytu należnych instytucji kredytującej, w sposób ustalony w umowie, lub

2) w przypadku kontynuowania umowy nabywa prawo do pomniejszenia kosztów kredytu o dziesiąta cześć odsetek i innych kosztów kredytu należnych instytucji kredytującej, w sposób ustalony w umowie.

2. W przypadku określonym ust. 1 kredytobiorca ponosi koszty ustanowienia zabezpieczenia spłaty kredytu przewidziane w umowie.

Art. 48. 1. Instytucja kredytująca jest zobowiązana do ustalania zasad zarządzania ryzykiem długowieczności.

2. Instytucje kredytujące, których skala działalności w zakresie odwróconych kredytów hipotecznych jest znacząca, powołują aktuariusza, o którym mowa w art. 158 ustawy z dnia 22 maja 2003 r. o działalności ubezpieczeniowej (Dz. U. Nr 11, poz. 66, ze zm.), do wykonywania czynności w zakresie szacowania ryzyka długowieczności.

3. Komisja Nadzoru Finansowego, na podstawie analizy skali działalności instytucji kredytującej w obszarze odwróconych kredytów hipotecznych, informuje ja o konieczności powołania aktuariusza do wykonywania czynności w zakresie szacowania ryzyka długowieczności.

- Rozdział 12

Rozwiązanie umowy odwróconego kredytu hipotecznego

Art. 49. Jeżeli środki pienienie z tytułu umowy odwróconego kredytu hipotecznego zostały udostępnione kredytobiorcy w części, z chwila ogłoszenia upadłości instytucji kredytującej umowa o odwrócony kredyt hipoteczny ulega rozwiązaniu w zakresie niewykonanej części.

Art. 50. Niezwłocznie po ogłoszeniu upadłości instytucji kredytującej syndyk masy upadłości składa do właściwego sadu rejonowego wniosek o zmniejszenie sumy hipotecznej do kwoty odpowiadającej wysokości udostępnionej kwoty kredytu wraz z odsetkami i innymi kosztami określonymi w umowie, naliczonymi do dnia ogłoszenia upadłości instytucji kredytującej.

- Rozdział 13

Odpowiedzialność za długi spadkowe spadkobierców w związku z udzielonym spadkodawcy odwróconym kredytem hipotecznym

Art. 51. 1. Wartości nieruchomości obciążonej na rzecz instytucji kredytującej nie uwzględnia się przy obliczaniu czynnej wartości spadku, o której mowa w art. 1013 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. Nr 16 poz. 93), z zastrzeżeniem ust. 2.

2. Do czynnej wartości spadku może zostać zaliczona jedynie kwota nadwyżki obliczona na chwile przejęcia na własność nieruchomości ponad wysokość należnej instytucji kredytującej kwoty z tytułu spłaty kredytu.

Art. 52. Wartości nieruchomości obciążonej na rzecz instytucji kredytującej oraz zobowiązania z tytułu odwróconego kredytu hipotecznego nie uwzględnia się przy obliczaniu substratu zachowku.

Art. 53. Zapis nieruchomości lub prawa do nieruchomości, obciążonego hipoteka na rzecz instytucji kredytującej z tytułu zawartej umowy odwróconego kredytu hipotecznego, dokonany przez kredytobiorcę na rzecz osoby trzeciej jest nieważny.

- Rozdział 14

Zmiany w przepisach obowiązujących i przepisy końcowe

Art. 54. W ustawie z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. Nr 72, poz. 665, ze zm.) w art. 104 ust. 2 dodaje się pkt 8 w brzmieniu:

,,8) ujawnienie informacji objętych tajemnica bankowa jest niezbędne do wykonywania umów odwróconego kredytu hipotecznego, zgodnie z przepisami ustawy o odwróconym kredycie hipotecznym’’.

Art. 55. W ustawie z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz. U. Nr 126, poz. 715):

1) w art. 4 ust. 1 dodaje się pkt 7 w brzmieniu:

,,7) umów odwróconego kredytu hipotecznego zawartych na podstawie ustawy o odwróconym kredycie hipotecznym’’;

2) w art. 4 ust. 2 pkt 1 otrzymuje brzmienie:

,,1) umów pożyczki zabezpieczonej hipoteka oraz umów o kredyt zabezpieczony hipoteka, z wyłączeniem umów, o których mowa w ust. 1 pkt 7, stosuje się art. 22, 23, 29, 35, 35a i 46;’’.

Art. 56. W ustawie z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (Dz.U. Nr 43 poz. 296) dodaje się art. 6681w brzmieniu:

,,6681. Sad spadku może upoważnić kuratora spadku do zawarcia umowy przenoszącej prawo do nieruchomości, w przypadkach określonych w przepisach szczególnych.’’

Art. 57. Komisja Nadzoru Finansowego określi, w drodze uchwały, o której mowa w art. 137 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz.U.2012.1376-j.t.) wiążące zasady zarządzania ryzykiem instytucji kredytujących związanym z prowadzeniem działalności w obszarze odwróconych kredytów hipotecznych, mając na względzie zapewnienie ochrony beneficjentom tych kredytów.

Art. 58. W sprawach nieuregulowanych w ustawie o odwróconym kredycie hipotecznym zastosowanie maja przepisy ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz.U.2012.1376-j.t.), z wyjątkiem art. 69, 70, 75, 75a, 76a, 77, 78, 78a.

Art. 59. Rada Ministrów dokona przeglądu funkcjonowania przepisów ustawy i przedłoży Sejmowi informacje o skutkach jej obowiązywania wraz z propozycjami zmian, w terminie 2 lat od dnia jej wejścia w życie.

Art. 60. Ustawa wchodzi w życie po upływie 30 dni od dnia ogłoszenia.

Uzasadnienie

Powiększająca się liczba emerytów, których świadczenia emerytalne kształtują się na poziomie znacznie niższym od uzyskiwanych przez nich wcześniej wynagrodzeń za prace, poszukuje dodatkowych źródeł finansowania. Instrumentem umożliwiającym uzyskanie dodatkowych źródeł finansowych jest funkcjonująca na rynkach światowych od wielu lat usługa finansowa – odwrócony kredyt hipoteczny (ang. reverse mortgage).

Wprowadzenie w Polsce regulacji prawnych w zakresie odwróconego kredytu hipotecznego umożliwi osobom, którym przysługuje prawo własności albo prawo użytkowania wieczystego gruntu lub spółdzielcze własnościowe prawo do lokalu, uzyskanie dodatkowych środków finansowych poprzez odmrożenie kapitału zakumulowanego w nieruchomościach w ramach usług świadczonych przez podmioty będące bankiem, oddziałem banku zagranicznego, oddziałem instytucji kredytowej oraz instytucja kredytowa prowadząca działalność transgranicznie, o których mowa w ustawie z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz.U.2012.1376-j.t.), których działalność jest objęta nadzorem Komisji Nadzoru Finansowego lub właściwych organów nadzoru w innych niż Polska państwach członkowskich Unii Europejskiej.

Istota odwróconego kredytu hipotecznego jest brak obowiązku jego zwrotu do dnia śmierci kredytobiorcy lub, w zależności od przyjętych rozwiązań prawnych do określonego momentu po śmierci kredytobiorcy.

Potrzebę i cel uchwalenia ustawy wiązać należy z pojawieniem się w Polsce usługi spełniającej podobna funkcje do umów odwróconego kredytu hipotecznego, która może być oferowana przez podmioty nie podlegające nadzorowi Komisji Nadzoru Finansowego, a mianowicie tzw. modelu sprzedażowego opartego o konstrukcje umowy dożywocia uregulowana przepisami ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny. Umowa ta polega na przeniesieniu prawa do nieruchomości na świadczeniodawcę w zamian za zobowiązanie się przez niego do wypłaty beneficjentowi dożywotniej renty oraz zapewnienie prawa dożywotniego zamieszkania w nieruchomości.

Różnica pomiędzy umowa dożywocia a umowa odwróconego kredytu hipotecznego polega przede wszystkim na momencie przeniesienia prawa do nieruchomości na świadczeniodawcę oraz na sposobie zabezpieczenia interesów spadkobierców beneficjenta. W przypadku umowy dożywocia świadczeniodawca nabywa prawo do nieruchomości z chwila zawarcia umowy. Dla spadkobierców beneficjenta takiej umowy oznacza to całkowita utratę prawa do nieruchomości.

Umowa odwróconego kredytu hipotecznego charakteryzuje się natomiast tym, ze prawo do nieruchomości zostaje przeniesione na instytucje kredytująca dopiero po śmierci kredytobiorcy. Zabezpieczenie transakcji stanowi hipoteka ustanowiona na nieruchomości lub na określonym prawie do nieruchomości. Po śmierci beneficjenta jego spadkobiercy mogą podjąć decyzje o dokonaniu spłaty kredytu i zachowaniu prawa do nieruchomości lub o przeniesieniu prawa do nieruchomości na instytucje kredytująca. Jednocześnie nawet w przypadku przeniesienia prawa do nieruchomości na instytucje kredytująca spadkobiercom jest przekazywana kwota różnicy pomiędzy wartością roszczenia instytucji kredytującej a wartością nieruchomości, o ile różnica ta jest dodatnia. Jeżeli natomiast beneficjent umowy odwróconego kredytu hipotecznego nie ma spadkobierców, nadwyżka ze sprzedaży nieruchomości zostanie przekazana, zgodnie z przepisami prawa spadkowego, na rzecz gminy lub Skarbu Państwa.

Celem projektowanej ustawy jest wprowadzenie mechanizmów umożliwiających bankom, instytucjom kredytowym prowadzącym działalność transgranicznie, oddziałom instytucji kredytowych oraz oddziałom banków zagranicznych, działającym na polskim rynku, oferowanie odwróconych kredytów hipotecznych, w tym zapewnienie mechanizmów skutecznego dochodzenia roszczeń. Jednocześnie projekt ma na celu ochronne interesów beneficjentów usługi poprzez zapewnienie im odpowiedniego zakresu informacji dostarczanych zarówno przed podpisaniem umowy, jak tez w samej umowie, umożliwienie odstąpienia od umowy w terminie 30 dni od dnia jej zawarcia, zagwarantowanie prawa do przedterminowej spłaty kredytu oraz ograniczenie możliwości wypowiedzenia umowy przez instytucje kredytująca do ścisłe określonych przypadków.

Z uwagi na szczególny charakter umowy odwróconego kredytu hipotecznego oraz mając na uwadze fakt, ze niektóre z projektowanych rozwiązań stanowią odstępstwa od ogólnych zasad przyjętych w obowiązujących przepisach prawa i nie będą miały zastosowania do zdarzeń dotyczących innych stosunków prawnych, regulacje ustawy będą miały charakter lex specialis w odniesieniu do zasad ogólnych określonych m.in. w ustawach Kodeks cywilny, Kodeks postępowania cywilnego, Prawo bankowe, ustawa o kredycie konsumenckim, prawo upadłościowe i naprawcze, ustawa o księgach wieczystych i hipotece.

Wejście w życie ustawy o odwróconym kredycie hipotecznym spowoduje, iż tzw. model sprzedażowy oparty o konstrukcje umowy dożywocia uregulowany w ustawie z dnia 23 kwietnia 1964 r. Kodeks cywilny oraz tzw. model kredytowy oparty o odwrócony kredyt hipoteczny będą równolegle funkcjonować w polskim porządku prawnym pozostawiając tym samym potencjalnym beneficjentom ofertowych usług, wybór najkorzystniejszej dla nich oferty.

Ustawa nie będzie obligowała instytucji uprawnionych do oferowania usług odwróconego kredytu hipotecznego, a jedynie wprowadzi taka możliwość.

Uchwalenie ustawy umożliwi wprowadzenie na polski rynek finansowy nowej usługi finansowej, dzięki której osoby posiadające prawa do nieruchomości, a w szczególności osoby starsze, uzyskają dostęp do dodatkowego źródła długoterminowego finansowania. Ustawa nie wprowadza przy tym granicy wieku kredytobiorcy, z która kredytobiorca będzie uprawniony do uzyskania odwróconego kredytu hipotecznego (Zob. Założenia do projektu ustawy o odwróconym kredycie hipotecznym. MF 2012).

W pracach nad projektem ustawy uwzględniono Prawno porównawcze zestawienie rozwiązań dotyczących ochrony beneficjenta umowy odwróconego kredytu hipotecznego w Stanach Zjednoczonych, Wielkiej Brytanii, Hiszpanii, Szwecji, Niemczech, Finlandii, Holandii, Węgrzech i Francji.

Z uwagi na fakt, iż projektowana materia dotyczy kwestii gospodarczo-społecznych powinna zostać skierowana przed pierwszym czytaniem przez Marszałka Sejmu, w szczególności, do konsultacji z następującymi podmiotami z:

1. Urząd Ochrony Konkurencji i Konsumentów;

2. Związek Banków Polskich;

3. Krajowy Związek Banków Spółdzielczych;

4. Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa;

5. Polska Izba Ubezpieczeń;

6. Biuro Informacji Kredytowej;

7. Parlamentarny Zespól do Spraw Osób Starszych;

8. Konferencja Przedsiębiorstw Finansowych;

9. Polska Izba Pośredników Finansowych i Ubezpieczeniowych;

10. Fundacja na Rzecz Kredytu Hipotecznego;

11. Konferencja Pracodawców Polskich;

12. Polska Konferencja Pracodawców Prywatnych Lewiatan;

13. Business Centre Club;

14. Polski Związek Emerytów, Rencistów i Inwalidów;

15. Polska Federacja Stowarzyszeń Rzeczoznawców Majątkowych.

Projektowana regulacja nie wpłynie na sektor finansów publicznych, w tym budżet państwa i budżety jednostek samorządu terytorialnego w kontekście projektowanych zmian, ponieważ zmiana nie powoduje żadnych dodatkowych obciążeń dla tych budżetów. Wejście w życie ustawy może natomiast przyczynić się do zwiększenia wpływów z podatku dochodowego od osób prawnych w związku ze zwiększeniem przychodów instytucji kredytujących.

Projekt będzie miał wpływ na konkurencyjność gospodarki i przedsiębiorczość, w tym funkcjonowanie przedsiębiorstw.

Projektowana regulacja nie będzie miała wpływu na sytuacje i rozwój regionów.

Projekt ustawy przewiduje w art. 57 wydanie przez Komisje Nadzoru Finansowego uchwały, w której określi wiążące zasady zarządzania ryzykiem instytucji kredytującej związanym z prowadzeniem działalności w obszarze odwróconych kredytów hipotecznych, mając na względzie zapewnienie ochrony beneficjentów tych kredytów.

|

PROJEKT Na podstawie art. 137 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (tekst jednolity Dz. U. z 2002 r. Nr 72, poz. 665 z póz. zm.) i art. 57 ustawy z dnia …..2013 r. o odwróconym kredycie hipotecznym (Dz. U. Nr, póz…… z póz. zm.) uchwala się, co następuje: § 1. Wydaje się wiążące normy dotyczące zarządzania ryzykiem instytucji kredytujących związanym z prowadzeniem działalności w obszarze odwróconych kredytów hipotecznych, mając na względzie zapewnienie ochrony beneficjentom tych kredytów. § 2. Uchwala podlega ogłoszeniu w Dzienniku Urzędowym Komisji Nadzoru Finansowego. § 3. Uchwala wchodzi w życie z dniem podjęcia. |

Projektowana regulacja nie jest sprzeczna z prawem Unii Europejskiej.

(źródło: orka.sejm.gov.pl)