Założenia do projektu ustawy o odwróconym kredycie hipotecznym z dn. 26.01.2012r.

Założenia do projektu ustawy o odwróconym kredycie hipotecznym z dnia 5 stycznia 2012 roku z analizą wpływu projektu założeń do projektu ustawy o odwróconym kredycie hipotecznym na obywateli z dnia 26 stycznia 2012 roku

I. Syntetyczne przedstawienie założeń projektu

1. Aktualny stan stosunków społecznych w dziedzinie, której dotyczyć ma projektowana ustawa

2. Aktualny stan prawny

Doświadczenia międzynarodowe w zakresie odwróconego kredytu hipotecznego:

- Stany Zjednoczone

- Wielka Brytania

- Hiszpania

- Szwecja

- Niemcy

- Finlandia

- Holandia

- Węgry

- Francja

3. Potrzeba i cel uchwalenia ustawy

4. Możliwość podjęcia alternatywnych w stosunku do uchwalenia projektowanej ustawy środków umożliwiających osiągniecie zakładanych celów

5. Podmioty, na które oddziałuje akt prawny

6. Przewidywane skutki finansowe uchwalenia ustawy i źródła ich pokrycia:

- Przewidywane skutki finansowe dla instytucji kredytujących

- Przewidywane skutki finansowe dla beneficjentów

II. Założenia szczegółowe

1. Zakres podmiotowy i przedmiotowy

- Zakres podmiotowy

- Zakres przedmiotowy

- Podmioty lub sprawy wyłączone z zakresu regulacji

2. Sprawy dotyczące przepisów merytorycznych

2.1. Definicja umowy odwróconego kredytu hipotecznego

2.2. Podmioty uprawnione do oferowania umów odwróconego kredytu hipotecznego

2.3. Rodzaje praw do nieruchomości uprawniające do zawarcia umowy odwróconego kredytu hipotecznego

2.4. Waluta odwróconego kredytu hipotecznego

2.5. Ocena stanu zobowiązań kredytobiorcy

2.6. Podstawa do ustalenia kwoty odwróconego kredytu hipotecznego

2.7. Informacje przekazywane klientowi przed podpisaniem umowy

2.8. Informacje, które powinna zawierać umowa odwróconego kredytu hipotecznego

2.9. Obowiązki kredytobiorcy

2.10. Konsekwencje nierealizowania przez kredytobiorcę obowiązków względem nieruchomości. Możliwość udzielenia instytucji kredytującej pełnomocnictwa do realizacji obowiązków w imieniu kredytobiorcy

2.11. Wymagalność roszczenia o zwrot odwróconego kredytu hipotecznego

2.12. Roszczenie o przeniesienie prawa do nieruchomości na instytucję kredytującą

2.13. Umożliwienie spadkobiercom dokonania spłaty kredytu

2.14. Możliwość powołania kuratora

2.15. Ograniczenie zaspokojenia roszczenia instytucji kredytującej wyłącznie do przedmiotu obciążonego hipoteką

2.16. Rozliczenie wierzytelności z tytułu odwróconego kredytu hipotecznego

2.17. Możliwość wypowiedzenia przez kredytobiorcę umowy odwróconego kredytu hipotecznego

2.18. Możliwość wypowiedzenia umowy odwróconego kredytu hipotecznego przez instytucję kredytującą

2.19. Prawo do odstąpienia od umowy

2.20. Prawo do przedterminowej spłaty odwróconego kredytu hipotecznego

2.21. Sankcja kredytu darmowego

2.22. Obowiązek zarządzania ryzykiem długowieczności

2.23. Upadłość instytucji kredytującej

2.24. Kwestie podatkowe

2.25. Relacja do przepisów projektu ustawy o kredycie konsumenckim

2.26. Rozwiązania szczególne w zakresie prawa spadkowego

2.27. Relacja do przepisów ustawy o księgach wieczystych i hipotece

2.28. Postępowanie w sprawach nieuregulowanych w ustawie

3. Upoważnienia do wydania aktów wykonawczych

4. Potrzeba zamieszczenia przepisów dostosowujących i przejściowych

5. Zmiany w przepisach obowiązujących

6. Przewidywany termin wejścia w życie ustawy

ARKUSZ INFORMACYJNY DOTYCZĄCY ODWRÓCONEGO KREDYTU HIPOTECZNEGO

- Dane identyfikacyjne i kontaktowe

- Opis głównych cech produktu

- Koszty kredytu

- Pozostałe informacje

OCENA PRZEWIDYWANYCH SKUTKÓW SPOŁECZNO-GOSPODARCZYCH REGULACJI

- Wpływ regulacji na dochody i wydatki sektora finansów publicznych

- Wpływ regulacji na rynek pracy

- Wpływ regulacji na konkurencyjność gospodarki i przedsiębiorczość, w tym na funkcjonowanie przedsiębiorstw

- Wpływ regulacji na sytuacje i rozwój regionalny

Źródła finansowania

Wyniki przeprowadzonych konsultacji społecznych

Analiza wpływu projektu założeń do projektu ustawy o odwróconym kredycie hipotecznym na obywateli

- Charakterystyka i rynek usług finansowych umożliwiających upłynnienie kapitału zakumulowanego w nieruchomości (Equity Release)

- Ocena stanu regulacji usług Equity Release w Polsce NOWE

- Wpływ projektowanej regulacji na obywateli

Żródło: Biuletyn Informacji Publicznej

I 1. Aktualny stan stosunków społecznych w dziedzinie, której dotyczyć ma projektowana ustawa

Prognoza liczby ludności Polski na lata 2008-2035[1] wskazuje, że liczba ludności będzie się systematycznie zmniejszać, przy czym dynamika tego spadku będzie wzrastać wraz z upływem czasu. Jednocześnie przewiduje się, że udział osób w wieku poprodukcyjnym będzie wynosił 26,7% w perspektywie roku 2035, co oznacza wzrost o prawie 11% w porównaniu do roku 2007.

Systematycznemu wzrostowi liczby ludności w wieku emerytalnym towarzyszyć będzie w prognozowanym okresie wydłużanie przeciętnego dalszego trwania życia. Przeciętne dalsze trwanie życia mężczyzn wydłuży się do poziomu 77 lat w 2035 r. (z 71 lat w 2007 r.), natomiast kobiet do 82,9 lat (z 79,7 w 2007 r.). Oznacza to wydłużenie średniego okresu pobierania świadczeń emerytalnych.

Mając na uwadze istotę zreformowanego systemu emerytalnego, który zakłada przechodzenie od systemu repartycyjnego do kapitałowego, gdzie wysokość emerytury uzależniona jest od sumy wpłaconych składek, wydłużenie przeciętnego dalszego trwania życia w sposób istotny przełoży się na poziom świadczeń emerytalnych.

Jednocześnie należy podkreślić, że pomimo ogólnej świadomości polskiego społeczeństwa dotyczącej wysokości przyszłych świadczeń emerytalnych, skłonność Polaków do dodatkowego oszczędzania na emeryturę jest niewielka. Jedynie 13% osób w wieku produkcyjnym deklaruje, że oszczędza z myślą o emeryturze. Natomiast ponad połowa Polaków (55%) przyznaje, ze nie oszczędza z myślą o emeryturze i nie zamierza tego robić[2].

Powiększające się grono emerytów, których świadczenia emerytalne kształtują się na poziomie znacznie niższym od uzyskiwanych przez nich wcześniej wynagrodzeń za pracę, poszukuje dodatkowych źródeł finansowania. Możliwym jest czerpanie ze zgromadzonych zasobów majątkowych. Wprawdzie, w przypadku polskich seniorów, płynne zasoby majątkowe mogą nie stanowić znacznej wartości, jednakże na ogół posiadają oni własne mieszkania, które mogą stać się źródłem dodatkowego dochodu.

Jednym z instrumentów umożliwiających uzyskanie dodatkowych środków finansowych może być funkcjonująca na świecie od wielu lat usługa finansowa – odwrócony kredyt hipoteczny (ang. reverse mortgage). Na rynkach światowych produkt ten jest z powodzeniem oferowany od kilkudziesięciu lat.

Najbardziej rozwiniętym rynkiem jest rynek Stanów Zjednoczonych, a także rynek Wielkiej Brytanii, ale produkt ten oferowany jest również w innych krajach Europy i świata. W związku z narastającymi problemami demograficznymi oraz dylematami dotyczącymi sposobów zapewnienia powiększającej się grupie emerytów odpowiedniego poziomu świadczeń emerytalnych, wiele krajów w ostatnim czasie wspiera rozwój odwróconych kredytów hipotecznych (np. Indie, Australia).

Wprowadzenie w Polsce regulacji prawnych sankcjonujących odwrócony kredyt hipoteczny umożliwi osobom posiadającym prawo własności albo użytkowania wieczystego gruntu lub spółdzielcze własnościowe prawo do lokalu, uzyskanie dodatkowych środków finansowych poprzez „odmrożenie” kapitału zakumulowanego w posiadanych nieruchomościach w ramach usług świadczonych przez podmioty – instytucje zaufania publicznego – podlegające szczególnym regulacjom.

[1] Prognoza ludności Polski na lata 2008-2035 – notatka informacyjna, Główny Urząd Statystyczny, Warszawa 2008. [2] Polacy o dodatkowym oszczędzaniu na emeryturę. Raport CBOS, Warszawa, czerwiec 2010.

I 1.1 Aktualny stan prawny

W aktualnym stanie prawnym brak jest szczególnych regulacji dla odwróconego kredytu hipotecznego. Obowiązujące przepisy nie zakazują wprawdzie świadczenia tego rodzaju usług, tym niemniej istnieje szereg ograniczeń, w szczególności na gruncie przepisów prawa cywilnego, które w znacznym stopniu utrudniają funkcjonowanie tych produktów finansowych. Jako kredytowa usługa bankowa odwrócony kredyt hipoteczny nie pojawił się do tej pory na polskim rynku.

Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 2002 r., Nr 72, poz. 665, z póz. zm.)[1] w sposób ogólny definiuje umowę kredytu jako umowę, w której „bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie, kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu”.

Z kolei pożyczka zdefiniowana została w ustawie z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. Nr 16, poz. 93, z póz. zm.)[2] jako umowa, przez którą „dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić te sama ilość pieniędzy albo te sama ilość rzeczy tego samego gatunku i tej samej jakości”.

W obydwu powyższych definicjach na uwagę zasługuje fakt, że do spłaty zarówno kredytu, jak i pożyczki zobligowany jest kredytobiorca/ pożyczkobiorca. W przypadku odwróconego kredytu hipotecznego środki udostępnione na podstawie zawartej umowy nie podlegają, co do zasady, zwrotowi do chwili śmierci kredytobiorcy, natomiast instytucja kredytująca zaspokaja swoje roszczenie z nieruchomości, na której ustanowiono zabezpieczenie hipoteczne.

W aktualnym stanie prawnym oferowanie przez banki odwróconych kredytów hipotecznych jest ograniczone ze względu na utrudnienia w zakresie możliwości zaspokojenia roszczenia z tytułu umowy odwróconego kredytu hipotecznego po śmierci kredytobiorcy.

Zgodnie z art. 75 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece (tj. Dz. U. z 2001 r., Nr 124, poz. 1361, z póz. zm.)[3] zaspokojenie wierzyciela hipotecznego z nieruchomości następuje według przepisów o sądowym postępowaniu egzekucyjnym. Ponadto, zgodnie z art. 97 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe bankowy tytuł egzekucyjny może być podstawą egzekucji prowadzonej wyłącznie przeciwko osobie, która bezpośrednio z bankiem dokonywała czynności bankowej i złożyła pisemne oświadczenie o poddaniu się egzekucji.

Wyjątek od powyższej zasady stanowi art. 98 ust. 1, zgodnie z którym bankowy tytuł egzekucyjny może być podstawą egzekucji przeciwko osobie trzeciej, gdy osoba ta przejmie dług.

Istotą odwróconego kredytu hipotecznego jest brak obowiązku jego zwrotu do dnia śmierci kredytobiorcy lub, w zależności od przyjętych rozwiązań prawnych, do określonego momentu po śmierci kredytobiorcy. Zaspokojenie roszczenia instytucji kredytującej następuje, co do zasady, z kwoty uzyskanej ze sprzedaży nieruchomości.

Egzekucyjny tryb zaspokojenia, zgodnie z obowiązującymi przepisami, byłby zbyt czasochłonny, a ponadto nie gwarantowałby zaspokojenia roszczenia instytucji kredytującej, ponieważ z reguły kwoty uzyskiwane w trybie egzekucyjnego zbycia nieruchomości są zdecydowanie niższe od jej wartości rynkowej.

Należy wskazać, że zgodnie z informacjami płynącymi od banków właśnie uregulowania dotyczące możliwości dochodzenia roszczenia banku po śmierci kredytobiorcy stanowią najpoważniejszą barierę, od której zniesienia uzależniona jest możliwość wprowadzenia na polski rynek umów odwróconego kredytu hipotecznego.

Problematyka odwróconego kredytu hipotecznego nie jest przedmiotem regulacji na poziomie prawa wspólnotowego. Odwrócony kredyt hipoteczny oferowany jest aktualnie w 10 państwach członkowskich Unii Europejskiej i jest produktem podlegającym regulacjom krajowym.

[1] Zmiany tekstu jednolitego wymienionej ustawy ogłoszone zostały w Dz. U. z 2002 r., Nr 126, poz. 1070, Nr 141, poz. 1178, Nr 144, poz. 1208, Nr 153, poz. 1271, Nr 169, poz. 1385 i poz. 1387, Nr 241, poz. 2074, z 2003 r. Nr 50, poz. 424, Nr 60, poz. 635, Nr 65, poz. 594, Nr 68, poz. 623, Nr 91, poz. 870, Nr 96, poz. 959, Nr 121, poz. 1264, Nr 146, poz. 1546, Nr 173, poz. 1808, z 2005 r. Nr 83, poz. 719, Nr 85, poz. 727, Nr 167, poz.1398, Nr 183, poz. 1538, z 2006 r. Nr 104, poz. 708, Nr 157, poz. 1119, Nr 190, poz. 1401, Nr 245, poz. 1775, z 2007 r. Nr 42, poz. 272, Nr 112, poz. 769, z 2008 r. Nr 171, poz. 1056, Nr 192, poz. 1179, Nr 209, poz. 1315, Nr 231, poz. 1546, z 2009 r. Nr 18, poz. 97, Nr 42, poz. 341, Nr 65, poz. 545, Nr 71, poz. 609, Nr 127, poz. 1045, Nr 131, poz. 1075, Nr 144, poz. 1176.

[2] Zmiany tekstu wymienionej ustawy ogłoszone zostały w Dz. U. z 1971 r. Nr 27, poz. 252, z 1976 r. Nr 19, poz. 122, z 1982 r. Nr 11, poz. 81, Nr 19, poz. 147, Nr 30, poz. 210, z 1984 r. Nr 45, poz. 242, z 1985 r. Nr 22, poz. 99, z 1989 r. Nr 3, poz. 11, z 1990 r. Nr 34, poz. 198, Nr 55, poz. 321, Nr 79, poz. 464, z 1991 r. Nr 107, poz. 464, Nr 115, poz. 496, z 1993 r. Nr 17, poz. 78, z 1994 r. Nr 27, poz. 96, Nr 85, poz. 388, Nr 105, poz. 509, z 1995 r. Nr 83, poz. 417, z 1996 r. Nr 114, poz. 542, Nr 139, poz. 646, Nr 149, poz. 703, z 1997 r. Nr 43, poz. 272, Nr 115, poz. 741, Nr 117, poz. 751, z 1998 r. Nr 106, poz. 668, Nr 117, poz. 758, z 1999 r. Nr 52, poz. 532, z 2000 r. Nr 22, poz. 271, Nr 74, poz. 855 i poz. 857, Nr 88, poz. 983, Nr 114, poz. 1191, z 2001 r. Nr 11, poz. 91, Nr 71, poz. 733, Nr 130, poz. 1450, Nr 145, poz. 1638, z 2002 r. Nr 113, poz. 984, Nr 141, poz. 1176, z 2003 r. Nr 49, poz. 408, Nr 60, poz. 635, Nr 64, poz. 592, Nr 124, poz. 1151, z 2004 r. Nr 91, poz. 870, Nr 96, poz. 959, Nr 162, poz. 1692, Nr 172, poz. 1804, Nr 271, poz. 2783, z 2005 r. Nr 48, poz. 462, Nr 157, poz. 1316, Nr 172, poz. 1438, z 2006 r. Nr 133, poz. 935, Nr 164, poz. 1166, z 2007 r. Nr 80, poz. 538, Nr 82, poz. 557, Nr 181, poz. 1287, z 2008 r. Nr 116, poz. 731, Nr 163, poz. 1012, Nr 220, poz. 1425 i poz. 1431, Nr 228, poz. 1506, z 2009 r. Nr 42, poz. 341, Nr 79, poz. 662, Nr 131, poz. 1075.

[3] Zmiany tekstu jednolitego wymienionej ustawy ogłoszone zostały w Dz. U. z 2001 r. Nr 125, poz. 1368, z 2002 r. Nr 169, poz. 1387, z 2003 r. Nr 42, poz. 363, z 2004 r. Nr 172, poz. 1804, z 2008 r. Nr 116, poz. 731, z 2009 r. Nr 131, poz. 1075.

Doświadczenia międzynarodowe w zakresie odwróconego kredytu hipotecznego

Odwrócony kredyt hipoteczny zaliczany jest do grupy usług tzw. equity release (ERS), tj. umożliwiających przekształcenie niepłynnego kapitału zakumulowanego w nieruchomości w płynne środki finansowe. Zgodnie z definicja określona w opracowaniu Study on Equity Release Schemes in the EU[1], publikowanym przez Komisję Europejską w styczniu 2009r. aby usługa mogła być zakwalifikowana jako equity release, musi spełniać następujące warunki:

– być usługą finansową,

– zapewniać źródło płynności na przyszłość,

– gwarantować dożywotnie prawo zamieszkiwania w nieruchomości,

– opierać spłatę wyłącznie o wartość nieruchomości.

Wyróżnia się dwa modele ERS – model sprzedażowy polegający na przeniesieniu prawa do nieruchomości na osoby trzecie z jednoczesnym ustanowieniem na rzecz zbywcy prawa dożywotniego zamieszkiwania w nieruchomości (ang. home reversion) oraz model kredytowy, znany pod nazwa odwrócony kredyt hipoteczny (reverse mortgage).

Odwrócony kredyt hipoteczny jest rodzajem kredytu zabezpieczonego hipoteką na nieruchomości, którego spłata odroczona jest do określonego momentu po śmierci kredytobiorcy i następuje zasadniczo z kwoty uzyskanej ze sprzedaży nieruchomości, na której ustanowiono zabezpieczenie hipoteczne.

Pomimo, że odwrócone kredyty hipoteczne oferowane są na wielu światowych rynkach, trudno jest uzyskać pełne, rzetelne i wiarygodne informacje na temat wielkości tych rynków i potencjału ich rozwoju. Poza Wielką Brytanią, największym europejskim rynkiem ERS, w większości krajów nie funkcjonują centralne bazy danych, w których byłyby gromadzone informacje o tego typu transakcjach, zarówno w kontekście ich skali, jak też profilu klientów.

Informacje przedstawione poniżej pochodzą z raportu Study on Equity Release Schemes in the EU, sporządzonego na zlecenie Komisji Europejskiej i opublikowanego w styczniu 2009 r. Badanie przeprowadzone zostało metoda ankietowa pośród zarówno instytucji oferujących produkty finansowe zaliczone do kategorii equity release, jak również beneficjentów tego rodzaju usług oraz organów państwowych.

Tabela 1 Ogólna wartość usług equity release sprzedanych w roku 2007 w krajach UE

| Kraj | Model kredytowy | Model sprzedażowy | ||||

| Wartość otwartych umów (mln EUR) | Średnia wartość umowy (EUR) | Liczba umów | Wartość otwartych umów (mln EUR) | Średnia wartość umowy (EUR) | Liczba umów | |

| Francja | 20 | 100 000 | 200 | n/a | n/a | n/a |

| Niemcy | 10 | 100 000 | 100 | n/a | n/a | 12 |

| Węgry | 3,2 | n/a | n/a | 214 | 41 961 | 5100 |

| Włochy | 74,3 | 247 500 | 300 | n/a | n/a | n/a |

| Hiszpania | 1 268 | 352 222 | 3600 | n/a | n/a | n/a |

| Szwecja | 110 | 44 000 | 2500 | n/a | n/a | n/a |

| WielkaBrytania | 1 825 | 55 303 | 33 000 | 1 131 | 77 466 | 14 600 |

Źródło: Study on Equity Release Schemes in the EU, Project No. MARKT/2007/23/H submitted by Prof. Dr Udo Reifner, Sebastien Clerc-Renaud, Dr Elena F. Perez-Carillo, Dr Achim Tiffe, Michael Knobloch, Institut fur Finanzdienstleistungen e.V., styczen 2009.

Tabela 2 Wiek beneficjentów

| Kraj | Minimalne wymagania | Rzeczywisty wiek | Mediana |

| Niemcy | 60 lub 65 | 70-76 | 74,5 |

| Hiszpania | 60 lub 65 | 70-85 | 76 |

| Finlandia | 60 lub 65 | n/a | n/a |

| Wegry | 65 | 72-85 | 78,5 |

| Włochy | 55 | 79-82 | 80,5 |

| Wielka Brytania | 60 lub 65 | 67-83 | 72,4 |

Źródło: Study on Equity Release Schemes in the EU, Project No. MARKT/2007/23/H submitted by Prof. Dr Udo Reifner, Sebastien Clerc-Renaud, Dr Elena F. Perez-Carillo, Dr Achim Tiffe, Michael Knobloch, Institut fur Finanzdienstleistungen e.V., styczen 2009

[1] Study on Equity Release Schemes in the EU, Project No. MARKT/2007/23/H submitted by Prof. Dr Udo Reifner, Sebastien Clerc-Renaud, Dr Elena F. Perez-Carillo, Dr Achim Tiffe, Michael Knobloch, Institut fur Finanzdienstleistungen e.V., styczen 2009.

- Stany Zjednoczone

Rynek usług equity release w Stanach Zjednoczonych jest rynkiem najlepiej rozwiniętym, na którym tego rodzaju usługi oferowane są od połowy lat 80-tych ubiegłego wieku. Najbardziej rozpowszechnionym programem na rynku USA, regulowanym prawem federalnym, jest Home Equity Conversion Mortgage (HECM) nadzorowany przez Departament Gospodarki Mieszkaniowej i Rozwoju Obszarów Miejskich (Department of Housing and Urban Development – DHUD) oraz Federalna Agencje Gospodarki Mieszkaniowej (Federal Housing Administration – FHA). Ze względu na fakt, iż warunki oferowane przez HECM są najbardziej konkurencyjne na rynku USA i gwarantowane przez rząd federalny, kredyty oferowane przez prywatne instytucje nie maja znaczącego udziału w rynku.

Usługa odwróconego kredytu hipotecznego została uregulowana przez Kongres USA ustawą The Housing and Community Development Act, przyjęta w 1987 r. W ramach ustawy, Kongres uprawnił DHUD oraz FHA do przygotowania zasad przyznawania oraz nadzoru kredytów HECM. Podmioty świadczące usługi w ramach odwróconego kredytu hipotecznego podlegają regulacjom federalnym określonym w ustawie z 1987 r. i jej uzupełnieniach oraz kwalifikowane są przez DHUD. W celu ochrony własnych praw, podmioty udzielające kredytów powołały stowarzyszenie National Reverse Mortgage Lenders Association (NRMLA). Osiągniecie wieku 62 lat jest podstawowym warunkiem ubiegania się o przyznanie kredytu HECM i odnosi się to do wszystkich właścicieli rzeczowej posiadłości. Wysokość przyznanego kredytu zależy od wieku osoby wnioskującej. W przypadku upadłości instytucji finansowej udzielającej odwróconego kredytu hipotecznego lub przejściowego braku możliwości wypłaty środków na rzecz beneficjenta, DHUD przejmuje odpowiedzialność za dokonywanie wypłat. Również w przypadku trwałej utraty wartości nieruchomości (np. w wyniku pożaru) lub gdy wartość wierzytelności z innych względów przewyższy wartość nieruchomości, DHUD kompensuje stratę kredytodawcy.

Środki na zapewnienie wypłat gwarancyjnych DHUD gromadzi ze składek ubezpieczeniowych (tzw. Mortgage Insurance Premium) wnoszonych obligatoryjnie przez kredytobiorców i stanowiących koszt takiego kredytu. Rynek odwróconego kredytu hipotecznego monitorowany jest stale przez DHUD. W celu ochrony beneficjentów programu przed nadużyciami, wprowadzono m.in. obowiązkowy wymóg konsultacji z zakwalifikowanym przez DHUD doradca przed zaakceptowaniem przez DHUH wniosku beneficjenta o ubezpieczenie kredytu. Uruchomiono ponadto szeroki program informowania potencjalnych beneficjentów o zasadach przyznawania kredytów oraz obowiązkowych opłatach np. w ramach organizacji American Association of Retired Persons oraz National Council of Aging. Osoby, które spotkały się z nadużyciami ze strony kredytodawców mogą złożyć skargi do Federal Trade Commission (FTC), stanowego Prokuratora Generalnego lub stanowej agencji regulacji bankowości. Podejmowane są również starania w celu ograniczenia możliwości wywierania przez kredytodawców presji marketingowej na osoby starsze.

Mając na uwadze, że rynek amerykański jest rynkiem bardzo dobrze rozwiniętym, o złożonej strukturze, gdzie funkcjonują wyspecjalizowane instytucje zaangażowane w działalność w zakresie odwróconych kredytów hipotecznych nie tylko w obszarze udzielania kredytów, ale również w zakresie doradztwa, szkoleń i usług informacyjnych, nie jest adekwatne odnoszenie do realiów rynku polskiego. W szczególności należy mieć na uwadze, że funkcjonowanie rozbudowanego programu rządowego wpływa na zwiększenie atrakcyjności odwróconego kredytu hipotecznego zarówno dla kredytodawców, z punktu widzenia minimalizowania ryzyka kredytowego, jak również dla kredytobiorców, dla których program gwarantuje dożywotnią wypłatę świadczeń.

- Wielka Brytania

Brytyjski rynek produktów finansowych typu equity release, obejmujący kredyt hipoteczny typu reverse mortgage/lifetime mortgage oraz sprzedaż nieruchomości z prawem dożywocia (home reversion) jest najbardziej rozwinięty w ramach państw UE. Zgodnie z obowiązującym prawem FSA (Financial Supervision Authority – brytyjska Komisja Nadzoru Finansowego) została umocowana przez HM Treasury (brytyjskie Ministerstwo Skarbu pełniące również funkcje Ministerstwa Finansów) do wydawania regulacji prawnych w szerokim zakresie transakcji finansowych dotyczących rynku mieszkaniowego (home finanse transactions) w tym dwóch różnych form equity release:

– lifetime mortgages – gdzie udzielana pożyczka jest zabezpieczana na aktywach stanowiących własność pożyczkobiorcy;

– home reversion schemes – gdzie konsument sprzedaje całość albo część nieruchomości mieszkaniowej w zamian za korzyści finansowe oraz najem (lease) pozostałej części takiej nieruchomości.

Obydwa powyższe produkty finansowe typu equity release są powszechnie stosowane w Wielkiej Brytanii od wielu lat.

Usługi finansowe typu equity release, w zakresie dotyczącym kredytodawcy, administrowania/zarządzania umowami odwróconego kredytu hipotecznego oraz doradców lub aranżerów takich transakcji są uregulowane przez prawo. Analogicznie, prawo reguluje świadczenie usług w zakresie sprzedaży nieruchomości z prawem dożywocia.

Uregulowane prawem usługi finansowe mogą być wykonywane wyłącznie przez podmioty, autoryzowane do oferowania tego typu usług i podlegające nadzorowi FSA. Wszystkie takie podmioty są objęte oficjalnym rejestrem. Przepisy prawa Wielkiej Brytanii nie wskazują konkretnego minimalnego wieku konsumentów, zarówno w przypadku odwróconego kredytu hipotecznego, jak i w transakcjach sprzedaży nieruchomości z prawem dożywocia. Jednakże są to produkty finansowe adresowane do starszych konsumentów i brytyjskie regulacje prawne uwzględniają ten fakt poprzez definicje „lifetime mortgage” (produkty są wyłącznie adresowane do osób starszych, powyżej określonego wieku (restricted to older customers above a specified age).

To podmioty podlegające regulacjom FSA i oferujące tego typu usługi maja obowiązek określić minimalny wiek klientów, uwzględniając występujące okoliczności. Regulacje wydane przez FSA w zakresie equity release zapewniają określony zakres korzyści dla konsumentów. Ponadto klienci korzystają z ochrony zapewnianej przez Rzecznika Konsumentów (Ombudsman) w zakresie dochodzenia odszkodowań (redress), a także regulacji prawnych określających standardy w takich obszarach, jak marketing i promocja produktów oraz dotyczących wymagań w zakresie pełnego ujawniania informacji o produkcie (full disclosure), zapewnienia jakości w umowach sprzedaży, serwisu posprzedażowego dla klienta opartego na zasadach traktowania fair, konkurencji pomiędzy sprzedawcami oraz informacji nt. rynku.

- Hiszpania

W Hiszpanii dostępne są usługi typu Equity Release Schemes, m.in. odwrócony kredyt hipoteczny (hiszp. hipoteca inversa) i sprzedaż mieszkania z prawem dożywocia (renta vitalicia inmobiliaria). Świadczenie ww. usług reguluje przede wszystkim Ustawa nr 41 z 7 grudnia 2007 r. o Regulacji Rynku Hipotecznego.

W/w usługi świadczyć mogą instytucje kredytowe oraz firmy ubezpieczeniowe upoważnione do prowadzenia działalności na terenie Hiszpanii. W roku 2009 było to 20 instytucji: 18 kas oszczędnościowych (m.in. La Caixa), 1 bank (BBVA) i 1 firma ubezpieczeniowa (Catalana Occidental). Ich działalność podlega nadzorowi Banku Hiszpanii (banki i kasy) oraz Ministerstwu Gospodarki i Finansów (ubezpieczyciele).

Stroną bądź beneficjentem w/w umów mogą być osoby, które osiągnęły wiek minimum 65 lat (70 w przypadku renty dożywotniej) lub posiadają wysoki stopień niesamodzielności. Jest to warunek korzystania przy tej okazji ze zwolnienia z podatku dochodowego (od wypłacanego świadczenia), podatku od nieruchomości oraz opłat administracyjnych. Z uwagi na wiek beneficjentów umowy w/w ustawa nakłada na instytucję oferującą tego typu usługi obowiązek zapewnienia niezależnego doradztwa w zakresie oferowanych produktów. Warunki, formę i wymogi, jakie musi spełnić niezależny doradca nie zostały jeszcze określone przez Ministra Gospodarki i Finansów. Generalnie, zakłada się natomiast, że ochrona beneficjentów przedmiotowych usług polegać ma na zapewnieniu przejrzystości i maksymalnie wyczerpującej informacji.

Według jednej z hiszpańskich firm doradczych wyspecjalizowanych w zakresie odwróconego kredytu hipotecznego (Optima Mayores), w roku 2009 zawarto 2700 tego typu umów (8% więcej niż w roku 2007, z którego pochodzi pierwszy raport firmy) na łączną kwotę 918 mln euro (wzrost o 10,7%). Mimo obserwowanego wzrostu tych wskaźników w warunkach obecnego kryzysu gospodarczego, strony wciąż podchodzą z duża rezerwą do tego typu umów. Mimo dodatkowych przychodów beneficjenci (i ich spadkobiercy) obawiają się utraty nieruchomości w przyszłości, a instytucje oferujące tego typu usługi ryzykują zaangażowane środki (niektóre kasy podnoszą m.in. wiek z 65 do 70 lat bądź obniżają procent udzielanego kredytu do ok. 80 czy 70% wartości nieruchomości). Dodatkowo rozwój tego rynku hamuje wciąż nieuregulowana kwestia obowiązku zapewnienia niezależnego doradcy, który ma zostać zaangażowany przez instytucje finansową do, de facto, ochrony klienta przed nią samą. W efekcie, w ub. roku dwie kasy oszczędnościowe zrezygnowały ze świadczenia tego typu usług.

- Szwecja

W Szwecji usługi typu equity release świadczone są od 2005 r. Kredyt tego typu nie jest regulowany szczegółowymi przepisami prawnymi. Banki i instytucje finansowe mogą go udzielać na podstawie przepisów odnoszących się do typowych kredytów hipotecznych w Szwecji.

Produkt w postaci dożywotnej odwróconej hipoteki jest jedynie oferowany przez szwedzką instytucję finansową o nazwie Svensk Hypotekspension, która gwarantuje klientowi możliwość dożywotniego zamieszkiwania w obciążonym hipoteką lokalu mieszkalnym nawet w przypadku, kiedy kapitał i odsetki kredytu przewyższają wartość nieruchomości. Kredyt ten nazywany jest w Szwecji „emerytura hipoteczna” (hypotekspension) i jest adresowany do osób, które ukończyły 60 rok życia. Minimalna kwota emerytury hipotecznej wynosi 100 000 SEK (ok. 10 640 EUR), a maksymalna kwota to 3 000 000 SEK (ok. 319 150 EUR). Udział procentowy kredytu w wartości nieruchomości zależy od wieku kredytobiorcy i wynosi:

| 60 lat | 70 lat | 80 lat | 90 lat |

| 15% | 25% | 35% | 45% |

Ponadto, udział kredytu, począwszy od 60 roku życia, a skończywszy na 90 roku życia, może być modyfikowany o 1% w przeliczeniu na 1 rok życia. Oprocentowanie emerytury hipotecznej jest zmienne w oparciu o wewnętrzna szwedzka stopę bankową STIBOR. Odsetki naliczane są i dopisywane do kapitału w przedziałach kwartalnych. Nieruchomości przyjmowane pod zabezpieczenie hipoteczne to domy wolnostojące, domy wypoczynkowe lub mieszkania własnościowe o minimalnej wartości 500 000 SEK (ok. 53 192 EUR), obowiązkowo ubezpieczone na pełną wartość. Kredyt – emerytura hipoteczna – może być powiększony, przy czym minimalna kwota zwiększenia jego wysokości wynosi 50 000 SEK (ok. 5 319 EUR). Zwiększenie wielkości kredytu uzależnione jest od wieku kredytobiorcy, poziomu stóp procentowych oraz poziomu cen nieruchomości. Svensk Hypotekspension gwarantuje, że kredytobiorca nigdy nie będzie winien więcej niż rynkowa wartość nieruchomości w momencie sprzedaży tej nieruchomości. Kredyt podlega całkowitej amortyzacji w momencie śmierci kredytobiorcy lub w momencie ostatecznej wyprowadzki np. do domu opieki społecznej. Kredyt – emerytura hipoteczna – może być spłacony przed upływem tego okresu bez konieczności ponoszenia dodatkowych opłat.

Inne szwedzkie instytucje finansowe, w tym wszystkie większe banki, oferują ponadto odmienny rodzaj kredytu w formie odwróconej hipoteki. Kredyt ten, podobnie jak w przypadku emerytury hipotecznej, adresowany jest do osób starszych, tj. od ok. 60 roku życia i nazywany ogólnie kredytem dla seniorów (seniorlån), czasami tez kredytem mieszkaniowym 60+ (Bolån 60+) czy elastycznym kredytem mieszkaniowym (Boflex).

Kredyty tego rodzaju udzielone są na czas określony, od 10 do 30 lat. Po upływie okresu umownego, kredytobiorca jest zobowiązany do całkowitej spłaty kredytu lub sprzedaży nieruchomości. Tylko w szczególnych przypadkach okres spłaty kredytu może wynieść więcej niż 30 lat. Kwota kredytu jest uzależniona od wieku kredytobiorcy – im starszy kredytobiorca, tym wyższa kwota kredytu. Warunki kredytowania uwzględniają zasadę, że spłata kapitału wraz odsetkami nie może w żadnym momencie w trakcie trwania umowy kredytowej przekroczyć rynkowej wartości nieruchomości, na której ustanowione jest zabezpieczenie kredytu.

Jeszcze innym typem produktu oferowanego kredytobiorcom pod warunkiem zabezpieczenia nieruchomości jest udzielany przez szwedzki zakład ubezpieczeń „Folksam” (we współpracy z bankami) kredyt hipoteczny objęty ubezpieczeniem na życie o maksymalnym okresie amortyzacji 10 lat. Po upływie tego okresu istnieje możliwość przedłużania spłaty kredytu o kolejne 10 lat poprzez zaciągniecie nowego kredytu hipotecznego. Produkt ten jest oferowany w Szwecji pod nazwa ubezpieczenie kapitałowe dla seniorów (Seniorkapital). Instytucje finansowe i banki, które udzielają w Szwecji kredytów typu equity release, czyli odwróconej hipoteki lub innych kredytów podlegają nadzorowi finansowemu prowadzonemu przez inspekcje finansowa – Finansinspektionen.

- Niemcy

Na niemieckim rynku usług finansowych dostępny jest od marca 2009 roku odwrócony kredyt hipoteczny. Obecnie istnieją tylko trzy banki, które oferują tego rodzaju usługę. Należą do nich Bank Inwestycyjny w kraju związkowym Szlezwik-Holsztyn, którego oferta obowiązuje tylko na terenie tego landu, ImmoKasse, Deutsche Kreditbank (Niemiecki Bank Kredytowy), Fundacja Liebenau. W prawie niemieckim brak jest ustawy o odwróconym kredycie hipotecznym. Funkcjonowanie kredytu oparte jest o przepisy niemieckiego Kodeksu cywilnego, które regulują usługi podobne do odwróconego kredytu hipotecznego:

– Na podstawie § 759-761 możliwa jest wyplata przez instytucje kredytowa określonej sumy pieniędzy w formie dożywotniej renty pod zastaw nieruchomości, bez konieczności płacenia rat. Wadą tej regulacji jest brak możliwości zastrzeżenia prawa własności nieruchomości przez kredytobiorcę do momentu rozwiązania umowy, co oznacza nabycie przez instytucje kredytowa prawa własności nieruchomości już w chwili zawarcia umowy.

– W oparciu o postanowienia § 488 niemieckiego Kodeksu cywilnego istnieje również możliwość zawarcia umowy pożyczki pod zastaw nieruchomości. Pożyczka taka może być wypłacana w miesięcznych ratach. Zaleta tej formy pożyczki jest możliwość zachowania prawa własności nieruchomości przez beneficjenta do czasu wygaśnięcia umowy. Również dla samych instytucji kredytowych jest to korzystne rozwiązanie, ponieważ klient (beneficjent), jako właściciel nieruchomości ponosi koszty jej utrzymania.

Usługi w zakresie odwróconego kredytu hipotecznego oferowane są w RFN przez banki działające na zlecenie sektora publicznego, które podlegają nadzorowi Federalnego Urzędu Nadzoru Usług Finansowych oraz kontroli Federalnego Związku Banków Publicznych.

W niemieckich przepisach prawa nie została określona minimalna granica wieku osób zainteresowanych skorzystaniem z usług odwróconego kredytu hipotecznego. W założeniu grupa docelowa są osoby powyżej 60 roku życia. Miesięczne wypłaty renty, wypłacane na podstawie umowy sprzedaży i wypłaty renty dożywotniej przewidziane są do momentu ukończenia przez beneficjenta 110 roku życia.

- Finlandia

W Finlandii dostępne są usługi zaliczane do kategorii Equity Release Schemes, mające na celu finansowe wsparcie osób starszych posiadających własne nieruchomości, zarówno w postaci odwróconego kredytu hipotecznego (Käänteinen laina), jak też sprzedaży z prawem dożywocia (Käänteinen asuntokauppa). Rynek tego typu usług finansowych nie jest znaczny ani dobrze rozwinięty. Brakuje odrębnych regulacji prawnych w tym zakresie. Stosuje się pełne zabezpieczenie prawne, podobne jak przy zakupie nieruchomości. Nie ma odrębnych wymagań nadzoru i kontroli w odniesieniu do tego typu transakcji, jednakże mając na uwadze, ze tego typu działalność prowadzona jest w Finlandii przez instytucje kredytowe, podlegają one nadzorowi że strony Financial Supervisory Authority.

Katalog podmiotów uprawnionych do oferowania w/w usług nie jest określony ustawowo, ale jedynie dwie instytucje oferują taki rodzaj transakcji finansowych. Pierwsza z nich to OP-Pohjola Group, składająca się z 200 banków spółdzielczych, oferuje jedynie odwrócone kredyty hipoteczne. Drugi podmiot to fińskie stowarzyszenie hipoteczne Suomen AsuntoHypoPankki oferujące oba rodzaje transakcji.

Minimalna granica wieku beneficjenta nie jest dookreślona prawnie, aczkolwiek produkty oferowane są głównie klientom przekraczającym 60 lat, przy założeniu dożycia w przedziale 75-90 lat. Szczególna ochrona beneficjentów usług ogranicza się do obowiązywania zasad ogólnych. Umowy podlegają zasadom udzielania kredytów konsumenckich docelowo zgodnych z Dyrektywą o kredycie konsumenckim, również wtedy gdy jako zabezpieczenie ustanawia się hipotekę.

Dobrze działający system emerytalny oraz relatywnie wysoka zamożność społeczeństw sprawiają, że w Finlandii jedynie grupa o niższych dochodach wykazuje zainteresowanie takimi instrumentami finansowymi, stad też rynek tego rodzaju usług jest raczej płytki i nie podlega odrębnym regulacjom.

- Holandia

Usługi typu odwróconego kredytu hipotecznego (hol. opeethypotheek lub omgekeerde hypotheek) nie są w Holandii popularnym produktem finansowym. Podmiotami, które aktualnie oferują takie rozwiązanie są Rabobank, Floris i ABN AMRO, lecz skala zainteresowania nimi nie jest zbyt duża.

Nie funkcjonuje w prawie holenderskim odrębna regulacja dotycząca tych usług. Kontrakty zawierane przez podmioty finansowe w w/w obszarze funkcjonują w oparciu o kodeks cywilny oraz przepisy dotyczące nadzoru finansowego i kredytów hipotecznych. W związku z tym banki i inne instytucje finansowe same określają granice wieku, dla którego usługa ta jest dostępna (najczęściej 55 do 80 lat, w niektórych przypadkach 60 do 80 lat). Konstrukcja oferowanego w Holandii odwróconego kredytu hipotecznego przewiduje, że właściciel nieruchomości otrzymuje kredyt odpowiadający od 45% do 75% wartości rynkowej nieruchomości (w zależności od usługodawcy i od wieku właściciela domu). W zależności od produktu kredyt ten wypłacany jest w miesięcznych ratach lub przekazywany w całości właścicielowi. Nie ma ograniczonego czasu, na jaki zawierana jest umowa umożliwiająca mieszkanie właścicielowi w danej nieruchomości i otrzymywanie stałych rat pieniężnych (do końca życia). Niektóre produkty zwierają opcje przeznaczenia sumy stanowiącej 30% wartości nieruchomości na cele prywatne (np. pozostawienia spadkobiercom).

- Węgry

Na Węgrzech jeszcze nie funkcjonują szczególne regulacje w zakresie usług sprzedaży nieruchomości z prawem dożywocia oraz odwróconego kredytu hipotecznego. Osoba starsza może zawrzeć umowę z instytucją finansową i w zamian za prawo do nieruchomości otrzymywać dożywotnią rentę. Na węgierskim rynku kilka lat temu pojawiły się instytucje, które zajmują się zawodowo świadczeniem takich usług. Odwrócony kredyt hipoteczny oferuje obecnie na rynku węgierskim jedna instytucja. W tym przypadku osoba otrzymująca rentę pozostaje właścicielem nieruchomości, a po jej śmierci rozliczenia z instytucja finansowa dokonują spadkobiercy (dot. to zarówno rozliczenia z wcześniejszej jednorazowej wypłaty lub regularnej renty). Wiąże się to z ustanowieniem hipoteki na nieruchomości na rzecz instytucji świadczącej taką usługę. Taką działalność reguluje ustawa o instytucjach kredytowych i przedsiębiorstwach finansowych oraz ogólne przepisy dot. udzielenia kredytu, w tym kredytu hipotecznego, zgodnie z ustawa o banku hipotecznym i liście zastawnym.

Działalność takich usługodawców nadzoruje Państwowy Nadzór Instytucji Finansowych (PSZÁF). Znane są także konstrukcje oferujące rentę za nieruchomość, w przypadku których obowiązują przepisy Kodeksu Cywilnego. Ich istotą jest wypłacanie dożywotniej miesięcznej renty dla starszej osoby w zamian za nieruchomość. Sprzedający może zostać w swojej nieruchomości z prawem dożywotniego użytkowania. Nadzór PSZÁF nie obejmuje tych usług. Wspomniane usługi są przeznaczone dla osób powyżej 62-65 lat.

- Francja

Obowiązujące we Francji przepisy dopuszczają funkcjonowanie kredytu konsumpcyjnego m.in. w postaci kredytu hipotecznego odnawialnego (hypothèque rechargeable) oraz odwróconego kredytu hipotecznego (prêt viager hypothécaire). Instrumenty te wprowadzone zostały na mocy rozporządzenia z marca 2006 r. zmieniającego odpowiednie przepisy kodeksu cywilnego i kodeksu konsumenta, pozwalając osobom o nieregularnych lub niedostatecznych dochodach, a będących w posiadaniu nieruchomości, na uzyskanie pożyczki w celu zakupu dóbr konsumpcyjnych. Z tego względu, ten typ produktów finansowych adresowany jest przede wszystkim do osób starszych.

Zasadę hipoteki odnawialnej i warunki jej ustanowienia reguluje kodeks cywilny, który stanowi, że „hipoteka może służyć późniejszej gwarancji wierzytelności innych niż wymienione w akcie założenia hipoteki, pod warunkiem że jest to w nim wyraźnie stwierdzone”. Tym samym hipoteka, ustanowiona początkowo w celu sfinansowania nabycia lub budowy mieszkania, może być przeznaczona na gwarancje innych wierzytelności. W miarę jak początkowy kredyt mieszkaniowy ulega spłacie, właściciel uzyskuje nową zdolność do zadłużania się, proporcjonalnie do spłaconej kwoty. W przypadku braku spłaty lub braku rozwiązania polubownego, kredytodawca może zająć i sprzedać dobro w celu odzyskania pozostałej należnej sumy. Kredyt hipoteczny odnawialny jest dostępny dla konsumentów będących właścicielami nieruchomości. Kredytobiorcy są chronieni przede wszystkim przez rygory formalne umowy kredytowej, przewidziane w kodeksie konsumenta (załącznikiem do umowy kredytowej jest dokument opisujący stan hipoteki). Ponadto, hipoteka odnawialna podlega tym samym warunkom ważności co każda hipoteka (np. obowiązek sporządzenia aktu notarialnego). Możliwość odnowienia hipoteki musi być wyraźnie stwierdzona w akcie założenia hipoteki w formie odpowiedniej klauzuli. Kodeks konsumenta przewiduje sankcje karne i cywilne za nieprzestrzeganie rygorów formalnych wstępnej oferty kredytowej.

Idea drugiego instrumentu, tj. odwróconego kredytu hipotecznego, którego celem jest ułatwienie dostępu osobom starszym do kredytu, została zaczerpnięta z prawodawstwa anglosaskiego. Jego podstawę prawną stanowi kodeks konsumenta. Kredytodawca udziela kredytobiorcy kredytu gwarantowanego hipoteką ustanowioną na nieruchomości, z wyłącznym przeznaczeniem zamieszkania. Kredytobiorca otrzymuje kredyt w formie przez siebie wybranej, tj. w postaci jednorazowej wypłaty lub miesięcznych rat. Nie może być on przeznaczony na potrzeby działalności zawodowej. Splata długu jest odłożona do momentu śmierci kredytobiorcy. W dniu śmierci spadkobiercy mogą zdecydować o spłacie długu w celu zachowania prawa do nieruchomości lub pozwolić kredytodawcy na jej sprzedaż.

Odwróconego kredytu hipotecznego udzielają we Francji instytucje finansowe wyspecjalizowane w udzielaniu kredytów mieszkaniowych, tj.: Crédit Foncier, UCB, Caisse d’Epargne, Crédit Immobilier de France. Kodeks konsumenta wskazuje, iż umowę, której przedmiotem jest odwrócony kredyt hipoteczny zawierać mogą instytucje kredytowe oraz finansowe.

Przepisy nie określają minimalnej granicy wieku beneficjentów odwróconego kredytu hipotecznego. Instytucje udzielające takiego kredytu określają wiek w wewnętrznych regulaminach, w przypadku np. Crédit Foncier kredyt jest udzielany osobom powyżej 65 lat.

Przyjmuje się, iż w ciągu 10 dni można odstąpić od umowy. W okresie tym nie jest dokonywana żadna wypłata. Umowa jest zawierana w formie aktu notarialnego, w przypadku gdy dobrem hipotecznym jest nieruchomość. Ochronę kredytobiorcy stanowi wysokość pożyczki, która kredytodawca ogranicza do części wartości nieruchomości. Wysokość pożyczki zależy od wieku i płci kredytobiorcy oraz wartości nieruchomości określonej na podstawie dokonanej ekspertyzy. Zadłużenie nie może przekroczyć wartości nieruchomości ustalonej na koniec terminu umowy kredytowej. Kredytobiorca pozostaje właścicielem nieruchomości, a wiec może ja zamieszkiwać lub wynajmować. Kredytobiorca może wnioskować o zawieszenie lub zmianę terminarza płatności rat okresowych. Może także z własnej inicjatywy dokonać wcześniejszej spłaty kredytu. Kredytodawca ma prawo domagać się wówczas odszkodowania proporcjonalnego do dotychczasowej długości trwania umowy.

Umowa wygasa również w rezultacie sprzedaży nieruchomości przez kredytobiorcę. W tej sytuacji wierzyciel powinien zostać o tym uprzednio powiadomiony i jeśli nie zgadza się co do ceny, ma prawo zażądać ekspertyzy. W momencie śmierci kredytobiorcy, ochronę spadkobierców zapewnia ograniczenie maksymalnej wysokości długu do wartości nieruchomości oszacowanej na koniec terminu umowy kredytowej. Spadkobiercy korzystają w przypadku, gdy cena nieruchomości jest wyższa, natomiast w sytuacji odwrotnej stratę ponosi bank.

I 3. Potrzeba i cel uchwalenia ustawy

Oferowanie usług equity release w modelu kredytowym jest w Polsce ograniczone ze względu na szereg barier prawnych, w szczególności w zakresie możliwości dochodzenia roszczeń kredytodawców. Jednocześnie na rynku pojawiły się usługi spełniające podobna funkcje do umów odwróconego kredytu hipotecznego, oferowane przez podmioty spoza sektora finansowego.

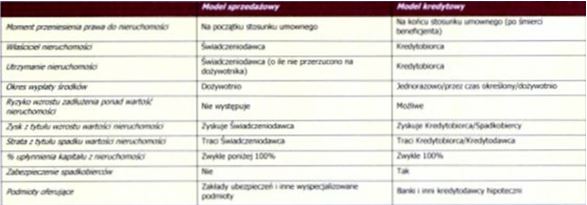

Jest to tzw. model sprzedażowy oparty o konstrukcję dożywocia uregulowana przepisami ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny. Umowa polega na przeniesieniu prawa do nieruchomości na świadczeniodawcę w zamian za zobowiązanie się przez niego do wypłaty beneficjentowi dożywotniej renty oraz zapewnienie prawa dożywotniego zamieszkiwania w nieruchomości.

Różnica pomiędzy umowa dożywocia a umową odwróconego kredytu hipotecznego polega przede wszystkim na momencie przeniesienia prawa do nieruchomości na świadczeniodawcę oraz na sposobie zabezpieczenia interesów spadkobierców beneficjenta. W przypadku umowy dożywocia świadczeniodawca nabywa prawo do nieruchomości z chwilą zawarcia umowy. Dla spadkobierców beneficjenta takiej umowy oznacza to całkowita utratę praw do nieruchomości.

Umowa odwróconego kredytu hipotecznego charakteryzuje się natomiast tym, że prawo do nieruchomości zostaje przeniesione na instytucję kredytującą dopiero po śmierci kredytobiorcy. Zabezpieczenie transakcji stanowi hipoteka ustanowiona na nieruchomości lub na określonym prawie do nieruchomości.

Po śmierci beneficjenta jego spadkobiercy mogą podjąć decyzje o dokonaniu spłaty kredytu i zachowaniu prawa do nieruchomości lub o przeniesieniu prawa do nieruchomości na instytucję kredytującą. Jednocześnie należy podkreślić, że nawet w przypadku przeniesienia prawa do nieruchomości na instytucję kredytującą spadkobiercom jest przekazywana kwota różnicy pomiędzy wartością roszczenia instytucji kredytującej a wartością nieruchomości, o ile różnica ta jest dodatnia.

Jeżeli natomiast beneficjent umowy odwróconego kredytu hipotecznego nie ma spadkobierców, nadwyżka ze sprzedaży nieruchomości zostanie przekazana, zgodnie z przepisami prawa spadkowego, na rzecz gminy lub skarbu państwa.

W praktyce światowej obydwa wymienione rodzaje umów funkcjonują paralelnie. Należy zauważyć, że model sprzedażowy w większości krajów nie podlega szczególnym regulacjom i jest oferowany na podstawie przepisów prawa cywilnego lub prawa umów. Wyjątkiem jest Wielka Brytania i Irlandia, gdzie umowy dożywocia są regulowane przepisami szczegółowymi, a ich oferowanie poddane kontroli ze strony nadzoru finansowego.

Natomiast model kredytowy poddany jest na ogół pewnym restrykcjom prawnym ze względu na znaczną różnicę w czasie pomiędzy zawarciem umowy i udostępnieniem środków finansowych a przeniesieniem prawa do nieruchomości. W szczególności restrykcje dotyczą zatem katalogu podmiotów uprawnionych do oferowania tego rodzaju usług, którymi są na ogół instytucje uprawnione do udzielania kredytów lub inne instytucje finansowe podlegające nadzorowi finansowemu.

Celem projektowanej ustawy jest wprowadzenie mechanizmów umożliwiających bankom, instytucjom kredytowym prowadzącym działalność trans -granicznie, oddziałom instytucji kredytowych oraz oddziałom banków zagranicznych, działającym na polskim rynku, oferowanie odwróconych kredytów hipotecznych, w tym zapewnienie mechanizmów skutecznego dochodzenia roszczeń.

Jednocześnie projekt ma na celu ochronę interesów beneficjentów usługi poprzez zapewnienie im odpowiedniego zakresu informacji dostarczanych zarówno przed podpisaniem umowy, jak też w samej umowie, umożliwienie odstąpienia od umowy w terminie 30 dni od dnia jej zawarcia, zagwarantowanie prawa do przedterminowej bezpłatnej spłaty kredytu oraz ograniczenie możliwości wypowiedzenia umowy przez kredytodawcę do ścisłe określonych sytuacji.

Z punktu widzenia bezpieczeństwa transakcji, w szczególności mając na uwadze konsekwencje podjęcia przez osobę starsza decyzji o zawarciu takiej umowy, należy dążyć do zapewnienia klientowi uzyskania jak najszerszego zakresu informacji na temat warunków umowy, praw i obowiązków oraz wszystkich kosztów związanych z przystąpieniem i obsługą takiej umowy.

Z drugiej strony istotne jest, aby instytucje uprawnione do zawierania tego typu umów posiadały wyposażenie kapitałowe umożliwiające prowadzenie tego rodzaju działalności. Zakłada się zatem, że odwrócony kredyt hipoteczny będą oferować podmioty profesjonalne, przygotowane do udzielania kredytów, tj. banki oraz inne instytucje określone w ustawie z dnia 29 sierpnia 1997 r. Prawo bankowe, podlegające nadzorowi finansowemu, które zagwarantują ciągłość realizacji świadczeń z tytułu umów odwróconego kredytu hipotecznego.

W wersji skierowanej do uzgodnień zewnętrznych projekt założeń przewidywał wprowadzenie minimalnego wieku beneficjentów umów odwróconego kredytu hipotecznego na poziomie 60 lat. Powyższa propozycja była podyktowana potrzeba minimalizacji ryzyka instytucji kredytujących. Jednakże w toku konsultacji zewnętrznych zgłosiły jednak szereg uwag kwestionujących słuszność tego rozwiązania, w szczególności wskazując, że w sposób istotny ogranicza ono krąg potencjalnych beneficjentów umów odwróconego kredytu hipotecznego.

Z powyższego względu zrezygnowano z wprowadzania limitu wiekowego dla kredytobiorców odwróconego kredytu hipotecznego, mając jednakże świadomość, że ze względu na konstrukcje tego rodzaju umowy, jej głównymi beneficjentami będą osoby starsze.

Należy zapewnić możliwość wycofania się kredytobiorcy z umowy poprzez zagwarantowanie prawa do odstąpienia od umowy oraz do wcześniejszej spłaty kredytu. Mając na uwadze tradycyjny sposób postrzegania nieruchomości w Polsce jako efektu życiowego dorobku oraz przedmiotu dziedziczenia istotne jest zapewnienie udziału spadkobierców poprzez umożliwienie im dokonania spłaty kredytu i zachowania prawa do nieruchomości lub otrzymania różnicy pomiędzy wartością nieruchomości a roszczeniem instytucji kredytującej.

Z uwagi na szczególny charakter projektowanej usługi finansowej oraz uwzględniając fakt, że niektóre z proponowanych rozwiązań stanowią odstępstwa od ogólnych zasad przyjętych w obowiązujących przepisach prawa i nie będą miały zastosowania do zdarzeń dotyczących innych stosunków prawnych, regulacje ustawy będą miały charakter lex specialis w odniesieniu do zasad ogólnych określonych w ustawach Kodeks cywilny, Kodeks postępowania cywilnego, Prawo bankowe, ustawa o kredycie konsumenckim, prawo upadłościowe i naprawcze, ustawa o księgach wieczystych i hipotece. Opracowanie projektu założeń do ustawy o odwróconym kredycie hipotecznym zostało zgłoszone do planu pracy Rady Ministrów na I półrocze 2011 roku.

I 4. Możliwość podjęcia alternatywnych w stosunku do uchwalenia projektowanej ustawy środków umożliwiających osiągniecie zakładanych celów

Na etapie opracowywania wstępnych założeń do ustawy rozpatrywano alternatywne rozwiązanie, jakim byłoby wprowadzenie regulacji dotyczących odwróconego kredytu hipotecznego w ustawie z dnia 29 sierpnia 1997 r. Prawo bankowe. Propozycja ta poddana została konsultacjom z członkami działającej przy Ministrze Finansów Rady Rozwoju Rynku Finansowego.

W wyniku konsultacji ustalono ostatecznie, że optymalnym rozwiązaniem będzie opracowanie odrębnego aktu prawnego regulującego odwrócony kredyt hipoteczny.

Jest to w szczególności podyktowane specyfiką tego instrumentu oraz faktem, że problematyka odwróconego kredytu hipotecznego obejmuje kwestie z różnych dziedzin prawa, tj. prawo cywilne, regulacje dotyczące instytucji finansowych, prawo ochrony konsumenta itd. Istotne jest zatem, aby beneficjenci projektowanej usługi finansowej, którymi będą w szczególności osoby starsze, otrzymały akt prawny, który w sposób kompleksowy będzie regulował te usługę, bez konieczności przeszukiwania wielu aktów prawnych w celu uzyskania wyczerpujących informacji na temat przysługujących im praw oraz zobowiązań związanych z zawarciem takiej umowy.

Należy zauważyć, że realizacja celów planowanych do osiągnięcia poprzez wprowadzenie projektowanej regulacji nie mogłaby zostać osiągnięta przy zastosowaniu innych środków, tj. środków o charakterze ekonomicznym, zmianę sposobu wykładni obowiązujących przepisów, zmianę sposobu stosowania obowiązujących przepisów, wydanie aktu normatywnego wykonawczego w stosunku do obowiązujących regulacji prawnych.

I 5. Podmioty, na które oddziałuje akt prawny

Projektowany akt prawny oddziaływać będzie na banki, oddziały banków zagranicznych i oddziały instytucji kredytowych oraz instytucje kredytowe prowadzące działalność trans-granicznie, o których mowa w ustawie z dnia 29 sierpnia 1997 r. Prawo bankowe.

Pod wpływem projektowanego aktu prawnego znajdą się osoby fizyczne posiadające określone prawa do nieruchomości, które będą mogły zawrzeć umowę odwróconego kredytu hipotecznego. Ustawa oddziaływać będzie również na inne osoby fizyczne – spadkobierców kredytobiorców – którzy będą uczestniczyć w rozliczeniu kwoty kredytu z instytucją kredytująca oraz będą uprawnieni do spłaty kredytu lub będą partycypować w kwocie uzyskanej ze sprzedaży nieruchomości.

Projektowana ustawa oddziaływać będzie ponadto na rzeczoznawców majątkowych, których udział w procesie szacowania nieruchomości jest obligatoryjny. Ustawa będzie również oddziaływać na Komisje Nadzoru Finansowego, która pełni funkcje nadzorcze nad instytucjami ustawowo upoważnionymi do udzielania kredytów oraz będzie zobligowana do określenia wymogów ostrożnościowych wobec podmiotów świadczących tego typu usługi.

Projektowany akt prawny będzie ponadto oddziaływał na sądy powszechne skutkując spodziewanym zwiększeniem liczby spraw w sądach, tak w wydziałach prawa cywilnego, jak i w wydziałach ksiąg wieczystych. Pod wpływem projektowanego aktu prawnego znajdą się również notariusze, dla których projekt przewiduje obowiązek poinformowania instytucji kredytującej o fakcie przeniesienia przez kredytobiorcę prawa do nieruchomości stanowiącej zabezpieczenie spłaty odwróconego kredytu hipotecznego na osoby trzecie.

I 6. Przewidywane skutki finansowe uchwalenia ustawy i źródła ich pokrycia

Ustawa nie będzie obligowała instytucji uprawnionych do oferowania tego typu usług, a jedynie wprowadzi taką możliwość. Nie można zatem przewidzieć ile instytucji kredytujących zdecyduje się na wprowadzenie umów odwróconego kredytu hipotecznego do swoich ofert.

Mając na uwadze zindywidualizowany charakter umowy odwróconego kredytu hipotecznego, na który wpływać będzie wartość nieruchomości, wiek kredytobiorcy oraz uwarunkowania rynkowe i przewidywania co do ich zmian w przyszłości, nie jest aktualnie możliwe oszacowanie prawdopodobnej liczby udzielonych kredytów oraz ich wartości.

Należy zauważyć, ze wartość odwróconego kredytu hipotecznego w stosunku do wartości nieruchomości będzie stanowiła odzwierciedlenie oceny ryzyka związanego z takim kredytem, która każdorazowo dokonywana będzie w sposób zindywidualizowany. Biorąc pod uwagę ilość zmiennych wszelkie próby dokonywania ilościowej analizy przewidywanych skutków uchwalenia ustawy o odwróconym kredycie hipotecznym byłyby obarczone znaczącym ryzykiem błędu i nie mogłyby zostać uznane za wiarygodne. Na obecnym etapie nie jest zatem możliwe dokonanie ilościowej analizy skutków finansowych uchwalenia ustawy o odwróconym kredycie hipotecznym.

Przewidywane skutki finansowe dla budżetu państwa oraz budżetów jednostek samorządu terytorialnego. Uchwalenie ustawy nie spowoduje zmian w wydatkach budżetu państwa oraz budżetów jednostek samorządu terytorialnego, jak również nie spowoduje zmniejszenia ich dochodów. Wejście w życie ustawy może natomiast przyczynić się do zwiększenia wpływów z podatku dochodowego od osób prawnych w związku ze zwiększeniem przychodów instytucji kredytujących.

Projektowany akt prawny wiązać się będzie ze zwiększeniem liczby spraw w sądach powszechnych, tak w wydziałach prawa cywilnego jak i w wydziałach ksiąg wieczystych, np. spraw o wydanie nieruchomości lub innego prawa będącego przedmiotem zabezpieczenia hipotecznego z powództwa instytucji kredytującej po zrealizowaniu przez nią roszczenia o przeniesienie własności, spraw o wpis hipoteki zabezpieczającej spłatę odwróconego kredytu hipotecznego, o wpis roszczenia o przeniesienie własności nieruchomości, prawa wieczystego użytkowania czy spółdzielczego własnościowego prawa do lokalu, o wpis roszczenia o przeniesienie hipoteki zabezpieczającej spłatę odwróconego kredytu na opróżnione miejsce hipoteczne.

Projektowana regulacja spowoduje pojawienie się nowej kategorii spraw o ustanowienie kuratora z wniosku instytucji kredytującej. Projektowane regulacje nie będą jednakże skutkować zwiększeniem wpływu spraw w stopniu wymagającym zwiększenia liczby etatów w pierwszych latach obowiązywania nowych rozwiązań.

Ocena skutków nowych rozwiązań, w tej płaszczyźnie będzie mogą nastąpić zatem w perspektywie późniejszej, po analizie danych statystycznych sądów z okresu po wejściu w życie proponowanych unormowań.

I 7. Przewidywane skutki finansowe dla instytucji kredytujących

Uchwalenie ustawy nie stanowi dla instytucji kredytujących zobowiązania do podjęcia działalności w zakresie oferowania umów odwróconego kredytu hipotecznego. Podmioty, które zdecydują się na wdrożenie odwróconych kredytów hipotecznych do swoich ofert ponosić będą koszty związane z przystosowaniem infrastruktury do nowej usługi finansowej. Podjęcie działalności w obszarze odwróconych kredytów hipotecznych może się również dla tych instytucji wiązać z koniecznością podwyższenia wyposażenia kapitałowego w związku ze zmianą profilu ryzyka. Jednocześnie instytucje kredytujące będą osiągać przychody z tytułu odsetek od oprocentowania udzielanych odwróconych kredytów hipotecznych.

I 8. Przewidywane skutki finansowe dla beneficjentów

Uchwalenie ustawy umożliwi wprowadzenie na polski rynek finansowy nowej usługi finansowej, dzięki której osoby posiadające określone prawa do nieruchomości, a w szczególności osoby starsze, uzyskają dostęp do dodatkowego źródła długoterminowego finansowania.

Dzięki nowej usłudze finansowej osoby posiadające określone prawa do nieruchomości uzyskają instrument wsparcia swoich dochodów środkami pochodzącymi z kapitału zakumulowanego w nieruchomościach. Umożliwi to zmniejszenie zależności beneficjentów w/w usługi od finansowej pomocy członków rodziny czy też pomocy państwa.

Jednocześnie należy mieć na uwadze, ze projektowana usługa finansowa będzie miała charakter komercyjny. Podobnie jak w przypadku innych usług kredytowych kredytobiorca będzie ponosił koszty oprocentowania oraz innych opłat naliczanych przez instytucje kredytujące przy tego typu usługach.

II 1 a Zakres podmiotowy

Zakres podmiotowy ustawy będzie dotyczył następujących kategorii podmiotów:

- Banki, oddziały banków zagranicznych, oddziały instytucji kredytowych, instytucje kredytowe prowadzące działalność transgranicznie;

- Osoby fizyczne mogące stać się beneficjentami usługi;

- Osoby fizyczne będące spadkobiercami beneficjentów umowy odwróconego kredytu hipotecznego;

- Rzeczoznawcy majątkowi;

- Komisja Nadzoru Finansowego i Urząd Komisji Nadzoru Finansowego;

- Zakłady ubezpieczeń, w zakresie możliwości współpracy z instytucjami kredytującymi (np. oferowanie rent dożywotnich w zamian za środki z tytułu odwróconego kredytu hipotecznego, ubezpieczanie ryzyka instytucji kredytujących);

- Sądy powszechne,

- Notariusze.

II 1 b Zakres przedmiotowy

Projektowana ustawa określi:

1) Definicje umowy odwróconego kredytu hipotecznego;

2) Podmioty uprawnione do oferowania umów odwróconego kredytu hipotecznego;

3) Beneficjentów odwróconego kredytu hipotecznego;

4) Rodzaje praw do nieruchomości, które mogą zostać uznane za uprawniające do zawarcia umowy;

5) Sposób zabezpieczenia spłaty odwróconego kredytu hipotecznego;

6) Walutę, w której może być zawarta umowa odwróconego kredytu hipotecznego;

7) Kwestie oceny stanu zobowiązań kredytobiorcy;

8) Podstawę do ustalania kwoty odwróconego kredytu hipotecznego;

9) Obowiązki informacyjne instytucji kredytujących wobec klientów w zakresie informacji przedkontraktowych, w tym wzór jednolitego formularza informacyjnego, oraz informacji przekazywanych w umowie;

10) Obowiązki kredytobiorcy dotyczące nieruchomości oraz konsekwencje braku ich realizacji;

11) Zasady zaspokajania roszczenia instytucji kredytującej z tytułu odwróconego kredytu hipotecznego;

12) Okoliczności wypowiedzenia umowy odwróconego kredytu hipotecznego przez kredytobiorcę oraz przez instytucję kredytującą;

13) Prawo do odstąpienia od umowy przez kredytobiorcę;

14) Prawo do przedterminowej spłaty kredytu,

15) Prawo spadkobierców do spłaty kredytu po śmierci kredytobiorcy oraz zasady rozliczania instytucji kredytującej ze spadkobiercami;

16) Sankcje za naruszenie obowiązków ustawowych przez instytucję kredytującą.

II 1 c Podmioty lub sprawy wyłączone z zakresu regulacji

Propozycja założeń do ustawy o odwróconym kredycie hipotecznym nie obejmuje:

- sposobu kalkulacji kwoty kredytu;

- sposobu postawienia środków do dyspozycji kredytobiorcy;

- maksymalnej kwoty kredytu w odniesieniu do wartości nieruchomości;

- rodzajów nieruchomości, na których instytucja kredytująca może ustanowić hipotekę zabezpieczająca spłatę kredytu;

- określenia, która ze stron poniesie koszty wyceny nieruchomości;

- sposobu oraz częstotliwości weryfikacji przez instytucje kredytowa wartości nieruchomości w czasie trwania umowy kredytu.

Powyższe kwestie będą podlegały regulacjom na poziomie umownym i będą mogły stanowić przedmiot negocjacji pomiędzy stronami.

Sposób kalkulacji kwoty kredytu powinien pozostać poza materia ustawowa ze względu na zindywidualizowany charakter tego rodzaju umów. Należy ponadto zauważyć, że ustawy regulujące działalność instytucji kredytowych również nie przesadzają o sposobie kalkulacji w odniesieniu do innego rodzaju kredytów i pożyczek. Jednocześnie mając na uwadze, że kalkulacja kwoty kredytu związana będzie z szacowaniem ryzyka długowieczności, projekt przewiduje wprowadzenie obowiązku współpracy instytucji kredytującej z aktuariuszem.

Sposób postawienia środków do dyspozycji kredytobiorcy nie powinien podlegać regulacji ustawowej, ponieważ zostałaby ograniczona elastyczność projektowanej usługi. Sposób postawienia środków do dyspozycji kredytobiorcy powinien być uzgadniany pomiędzy stronami tak, aby w sposób optymalny dopasować usługę do potrzeb beneficjenta. W praktyce światowej powstają różne kombinacje podstawowych form wypłaty, np. część jako wypłata jednorazowa, pozostała część w transzach lub jako linia kredytowa.

Ustawa nie będzie określała maksymalnej kwoty kredytu w odniesieniu do wartości nieruchomości. Mając na uwadze, ze kwota kredytu możliwa do otrzymania przez kredytobiorcę będzie tym wyższa, im wyższy wiek kredytobiorcy na dzień zawarcia umowy, wprowadzenie sztywnego limitu LtV na poziomie ustawy mogłoby uniemożliwić najstarszym beneficjentom odwróconego kredytu hipotecznego wypłatę kwot adekwatnych do ich wieku.

Należy jednocześnie zauważyć, że stosowne regulacje w tym zakresie mogą zostać wprowadzone przez Komisje Nadzoru Finansowego w celu ograniczania ryzyka kredytowego instytucji kredytujących.

Poza regulacją ustawową pozostaną rodzaje nieruchomości, na których instytucja kredytująca będzie mogła ustanowić zabezpieczenie hipoteczne. Ma to na celu umożliwienie zastosowania szerokiego katalogu nieruchomości jako zabezpieczenia odwróconego kredytu hipotecznego.

Ocena ryzyka związanego z daną nieruchomością będzie dokonywana indywidualnie przez instytucję kredytującą. Ustawa nie określa, która ze stron ponosi koszty wyceny nieruchomości przed zawarciem umowy odwróconego kredytu hipotecznego ani w jaki sposób koszty te powinny zostać pokryte. Należy zauważyć, że ustawowe przesądzenie, że koszty wyceny nieruchomości ponosi instytucja kredytująca skutkowałoby wkomponowaniem tych opłat w koszty kredytu, np. w postaci podwyższonej marży. Można liczyć się z tym, że w ostateczności koszty te i tak zostałyby przerzucone na klienta. Pozostawienie tej materii poza regulacją ustawową pozwoli ponadto na elastyczne rozliczanie kosztów z tytułu wyceny. Nawet w sytuacji gdy strony uzgodnią, że do ich poniesienia zobligowany będzie kredytobiorca, będą one mogły zostać doliczone do ogólnej kwoty zadłużenia z tytułu odwróconego kredytu hipotecznego, w związku z czym kredytobiorca nie będzie musiał fizycznie ponieść tych kosztów.

Projekt nie przewiduje określenia sposobu oraz częstotliwości weryfikacji przez instytucję kredytującą wartości nieruchomości w okresie kredytowania, bowiem obowiązek oraz procedury monitorowania zabezpieczeń hipotecznych przez banki wynikają z innych regulacji. Natomiast instytucja kredytująca będzie zobligowana do podania w umowie odwróconego kredytu hipotecznego informacji na temat zasad i częstotliwości monitorowania stanu nieruchomości oraz na temat sposobu rozliczania ewentualnych kosztów z tego tytułu.

II 2.1 Definicja umowy odwróconego kredytu hipotecznego

Umowa odwróconego kredytu hipotecznego stanowi szczególny rodzaj umowy kredytu określonej w art. 69 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe, którego zabezpieczenie stanowi hipoteka ustanowiona na nieruchomości lub określonym prawie do nieruchomości, o którym mowa w pkt 2.3. W umowie odwróconego kredytu hipotecznego instytucja kredytująca zobowiązuje się do postawienia do dyspozycji kredytobiorcy określonej kwoty środków pieniężnych, a kredytobiorca zobowiązuje się względem instytucji kredytującej do spełnienia określonych w ustawie obowiązków dotyczących nieruchomości.

Instytucja kredytująca ustanawia zabezpieczenie spłaty odwróconego kredytu hipotecznego w postaci hipoteki na nieruchomości lub określonym w ustawie prawie do nieruchomości.

Instytucji kredytującej przysługuje z tytułu zawartej umowy odwróconego kredytu hipotecznego roszczenie o przeniesienie prawa do nieruchomości, ustanowione zgodnie z pkt 2.12.

Umowę odwróconego kredytu hipotecznego zawiera się na czas nieokreślony. Instytucja kredytująca udostępnia kredytobiorcy środki z tytułu umowy odwróconego kredytu hipotecznego przez okres ustalony w umowie lub w postaci świadczenia jednorazowego.

Wyplata środków z tytułu umowy odwróconego kredytu hipotecznego zostaje wstrzymana z chwilą śmierci kredytobiorcy.

Kwota kredytu wraz z należnymi odsetkami i innymi kosztami staje się wymagalna, jeżeli wystąpi którekolwiek z poniższych zdarzeń:

- upłynie okres 12 miesięcy od dnia śmierci kredytobiorcy (dzień otwarcia spadku),

- kredytobiorca rozporządzi prawem do nieruchomości w sposób sprzeczny z treścią umowy,

- kredytobiorca nie realizuje obowiązków dotyczących nieruchomości.

Uzasadnienie propozycji:

Sposób uregulowania odwróconego kredytu hipotecznego jako szczególnego rodzaju umowy kredytu jest wynikiem konsultacji z członkami grupy roboczej ds. kredytu hipotecznego, powołanej w ramach Rady Rozwoju Rynku Finansowego. W toku dyskusji rozważano przyjęcie różnych opcji, w tym opcji umowy pożyczki. Należy jednak mieć na uwadze, że w praktyce rynkowej granica pomiędzy umowa kredytu i pożyczki ulega zacieraniu.

Podstawowym kryterium odróżniającym powyższe umowy jest zdefiniowanie celu przeznaczenia środków w przypadku umowy kredytu i jego brak przy umowie pożyczki. Należy jednak mieć na uwadze, ze w praktyce bankowej oferowane są kredyty, których przeznaczenie definiowane jest w sposób ogólny, np. kredyt na bieżące wydatki. W aktualnych pracach nad nowelizacja ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny postuluje się rezygnacje z rozróżniania powyższych umów i zdefiniowanie umowy kredytu jako rodzaju umowy pożyczki, ograniczonej podmiotowo. Z powyższego względu nie ma przeciwwskazań do definiowania umowy odwróconego kredytu hipotecznego jako szczególnego rodzaju umowy kredytu, w szczególności mając na względzie proponowane ograniczenie podmiotowe tej usługi.

Projekt przewiduje, ze instytucja kredytująca zawierając z kredytobiorcą umowę odwróconego kredytu hipotecznego, zobowiąże się do wypłaty oznaczonej w umowie kwoty środków pieniężnych przez czas określony w umowie lub udostępnienia kwoty kredytu w formie wypłaty jednorazowej. Intencja projektodawcy jest, aby wypłaty z tytułu odwróconego kredytu hipotecznego możliwe były w dowolnej formie uzgodnionej pomiędzy instytucją kredytującą a kredytobiorcą. Doświadczenia innych krajów, w których oferowane są odwrócone kredyty hipoteczne wskazują, ze nie zawsze najpopularniejsza forma wypłaty środków z tytułu tego rodzaju kredytów jest forma świadczeń okresowych. Przykładowo w Stanach Zjednoczonych około 66% osób zawierających umowy odwróconego kredytu hipotecznego wybiera linię kredytową, natomiast w Australii ponad 90% kredytobiorców preferuje wypłatę jednorazową.

Instytucja kredytująca nie będzie dokonywać wypłaty środków z tytułu kredytu dożywotnio. Okres wypłaty środków zostanie ustalony w umowie, o ile kredytobiorca wybierze formę wypłaty w postaci świadczeń okresowych. Jeżeli kredytobiorca zdecyduje się na wypłatę jednorazową, pełną kwota kredytu zostanie mu udostępniona jednorazowo. Propozycja, zgodnie z która instytucja kredytująca będzie udostępniała środki z tytułu umowy odwróconego kredytu hipotecznego przez okres ustalony w umowie wynika z konstrukcji projektowanej umowy oraz konieczności uwzględnienia mechanizmów zabezpieczających ryzyko instytucji kredytujących. Konstrukcja projektu przewiduje, że instytucja kredytująca każdorazowo jest zobowiązana do dokonania rozliczenia ze spadkobiercami kredytobiorcy.

Mechanizm wypłaty dożywotniej byłby uzasadniony, gdyby udział spadkobierców w rozliczeniu wierzytelności z tytułu umowy odwróconego kredytu hipotecznego zostać wypłacony. Wówczas instytucja kredytująca mogłaby „kompensować” ryzyko. Należy ponadto podkreślić, ze ustawowe przesadzenie określonego czasu wypłaty środków nie eliminuje możliwości wydłużenia tego okresu, jeżeli strony się na to zgodzą.

Kredytobiorca do dnia swojej śmierci pozostanie właścicielem/współwłaścicielem/ wieczystym użytkownikiem nieruchomości lub posiadaczem spółdzielczego własnościowego prawa do lokalu i będzie miał prawo do zamieszkiwania w nieruchomości do dnia swojej śmierci, o ile nie naruszy określonych dla niego w ustawie obowiązków lub nie rozporządzi prawem do nieruchomości w sposób sprzeczny z treścią umowy (np. przeniesie prawo do nieruchomości na osoby trzecie pomimo zawartego w umowie zobowiązania do powstrzymania się od przenoszenia prawa do nieruchomości na inne osoby).

Projekt nie ogranicza sposobów wykorzystywania przez kredytobiorcę środków w tytułu umowy odwróconego kredytu hipotecznego, umożliwiając tym samym przeznaczenie ich na dowolny cel. Odwrócony kredyt hipoteczny jest produktem finansowym, który zasadniczo ma pełnić funkcje dodatku do otrzymywanych dochodów (np. emerytury), a zatem ograniczanie możliwości wydatkowania środków z tego tytułu nie byłoby uzasadnione.

II 2.2 Podmioty uprawnione do oferowania umów odwróconego kredytu hipotecznego

Do zawierania umów odwróconego kredytu hipotecznego uprawnione są banki, oddziały banków zagranicznych, oddziały instytucji kredytowych oraz instytucje kredytowe prowadzące działalność transgranicznie, o których mowa w ustawie z dnia 29 sierpnia 1997 r. Prawo bankowe, zwane dalej instytucjami kredytującymi, których działalność objęta jest nadzorem Komisji Nadzoru Finansowego lub właściwych organów nadzoru w innych niż Polska państwach członkowskich UE.

Uzasadnienie propozycji:

Projekt przewiduje ograniczenie katalogu podmiotów uprawnionych do oferowania umów odwróconego kredytu hipotecznego. Do świadczenia tego typu usługi finansowej uprawnione będą wyłącznie instytucje, o których mowa w ustawie Prawo bankowe. Powyższa propozycja jest konsekwencja zaprojektowania odwróconego kredytu hipotecznego jako szczególnego rodzaju umowy kredytu oraz wynika z potrzeby zapewnienia pewności i bezpieczeństwa dla beneficjentów tego rodzaju umowy. Wskazane wyżej instytucje są bowiem odpowiednio wyposażone do prowadzenia tego rodzaju działalności, co ma szczególne znaczenie z punktu widzenia zapewnienia ciągłości realizacji świadczeń, a także podlegają regulacji ustaw szczególnych oraz nadzorowi ze strony Komisji Nadzoru Finansowego lub organów nadzorczych w macierzystych państwach członkowskich Unii Europejskiej w przypadku instytucji prowadzących działalność transgranicznie.

Wybór instytucji kredytowych jako uprawnionych do zawierania umów odwróconego kredytu hipotecznego podyktowany został faktem, ze podmioty te cieszą się największym zaufaniem społecznym spośród wszystkich instytucji finansowych nadzorowanych przez Komisje Nadzoru Finansowego. Wyniki raportu Diagnoza społeczna 2009. Warunki i jakość życia Polaków[1] pokazują, ze pomimo spadku zaufania do sektora bankowego wywołanego kryzysem finansowym, nadal blisko połowa Polaków zadeklarowała zaufanie do banków (44,4% w 2009 r.), w tym blisko 40% osób w wieku powyżej 65 lat. Rok 2010 przyniósł dalszy wzrost poziomu zaufania do instytucji finansowych. Zgodnie z badaniem Gfk Polonia przeprowadzonym we wrześniu 2010 r. na zlecenie Rzeczpospolitej zaufanie do banków deklaruje 60% badanych. Dla porównania zakładom ubezpieczeń ufa 48% Polaków, funduszom inwestycyjnym 25%, natomiast otwartym funduszom emerytalnym 29%[2].

Należy zauważyć, ze ograniczenie katalogu podmiotów uprawnionych do oferowania umów odwróconego kredytu hipotecznego jest zbieżne z praktyka europejska. Zgodnie z badaniem Equity Release Schemes in the EU opublikowanym w styczniu 2009 r. przez Komisje Europejska, zdecydowana większość podmiotów oferujących odwrócone kredyty hipoteczne stanowią instytucje kredytowe, zakłady ubezpieczeń i inne instytucje finansowe, podlegające nadzorowi finansowemu oraz przygotowane w sposób profesjonalny do udzielania kredytów.

W modelu kredytowym powyższe wymogi maja istotne znaczenie, co wynika z konstrukcji tego rodzaju umów. W umowach sprzedaży nieruchomości z prawem dożywocia kwestia posiadania przez świadczeniodawcę odpowiedniego wyposażenia kapitałowego nie ma znaczenia fundamentalnego, ponieważ prawo do nieruchomości zostaje przeniesione na świadczeniodawcę w momencie zawarcia takiej umowy. Podmiot świadczący tego rodzaju usługi nabywa nieruchomość za kwotę stanowiąca najczęściej ok. 50% jej wartości rynkowej, pozostawiając sobie pewien bufor bezpieczeństwa na wypadek spadku wartości nieruchomości w czasie oraz faktu przeżycia przez dożywotnika okresu zakładanego na etapie zawierania umowy. Jeżeli natomiast wartość nieruchomości w czasie wzrośnie lub śmierć dożywotnika nastąpi wcześniej niż zakładano, świadczeniodawca, jako właściciel nieruchomości, uzyskuje pełną kwotę z jej sprzedaży. W modelu kredytowym prawo do nieruchomości nie zostaje przeniesione na kredytodawcę do chwili śmierci kredytobiorcy.

Prawo to może nie zostać przeniesione na kredytodawcę w ogóle, jeżeli na spłatę zobowiązania zdecydują się spadkobiercy kredytobiorcy. Natomiast jeżeli prawo do nieruchomości zostanie po śmierci klienta przeniesione na kredytodawcę, będzie on mógł z nieruchomości zaspokoić wyłącznie przysługujące mu roszczenie, natomiast ewentualne różnice pomiędzy wartością tego roszczenia a rynkowa wartością nieruchomości będzie zobowiązany przekazać spadkobiercom kredytobiorcy, a w przypadku ich braku, na rzecz gminy lub skarbu państwa.

Z powyższych względów uprawnienia do oferowania umów odwróconego kredytu hipotecznego zostały ograniczone do ścisłe określonego katalogu podmiotów profesjonalnych.

Ograniczenie katalogu podmiotów uprawnionych do oferowania umów odwróconego kredytu hipotecznego nie ingeruje w działalność prowadzona na podstawie ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny przez podmioty spoza sektora finansowego, oferujące dożywotnie renty w zamian za nabycie prawa do nieruchomości.

[1] Diagnoza społeczna 2009. Warunki i jakość życia Polaków, red. J. Czapiński, T. Panek, Rada Monitoringu Diagnoza społeczna 2009.

[2] Badanie Omnibus na zlecenie Rzeczpospolitej, próba 984 osób w wieku powyżej 18 lat, GFK Polonia, wrzesień 2010 r.

II 2.3 Rodzaje praw do nieruchomości uprawniające do zawarcia umowy odwróconego kredytu hipotecznego

Instytucja kredytująca może zawrzeć umowę odwróconego kredytu hipotecznego z osoba fizyczna, która posiada:

– prawo własności nieruchomości lub

– prawo własności ułamkowej części nieruchomości, lub

– prawo użytkowania wieczystego gruntu, lub

– spółdzielcze własnościowe prawo do lokalu.

W przypadku zawarcia umowy odwróconego kredytu hipotecznego z więcej niż jednym kredytobiorca śmierć jednego z kredytobiorców powoduje wygaśniecie obowiązku realizacji świadczenia w stosunku do zmarłego kredytobiorcy, natomiast pozostali kredytobiorcy są uprawnieni do otrzymywania całości świadczenia (tj. zarówno kwot jakie otrzymywali dotychczas, jak również kwoty udostępnianej dotychczas zmarłemu kredytobiorcy). Realizacja świadczeń kontynuowana jest do chwili śmierci ostatniego z kredytobiorców.

Uzasadnienie propozycji:

Zgodnie z propozycją zawartą w projekcie założeń umowę odwróconego kredytu hipotecznego będą mogły zawrzeć osoby fizyczne, które posiadają prawo własności nieruchomości, prawo współwłasności ułamkowej części nieruchomości, prawo użytkowania wieczystego gruntu, a także spółdzielcze własnościowe prawo do lokalu. Propozycja założeń nie określa rodzajów nieruchomości, pod względem przeznaczenia i sposobu użytkowania, na których instytucja kredytująca będzie mogła ustanowić hipotekę zabezpieczająca spłatę odwróconego kredytu hipotecznego.

W ramach konsultacji z członkami grupy roboczej ds. kredytu hipotecznego rozważano opcje, zgodnie z która zabezpieczeniem odwróconego kredytu hipotecznego mogłyby być wyłącznie nieruchomości przeznaczone na cele mieszkalne. Propozycja ta nie spotkała się jednakże z akceptacja zarówno przedstawicieli środowiska bankowego, jak również innych resortów, ponieważ stanowiłaby w istocie znaczące ograniczenie kręgu beneficjentów tego produktu.

Mając na uwadze zindywidualizowany charakter odwróconego kredytu hipotecznego to instytucja kredytująca powinna dokonać oceny, czy dana nieruchomość daje gwarancje odzyskania zaangażowanej kwoty kredytu wraz z odsetkami w przyszłości. Zatem decyzja, czy dany rodzaj nieruchomości może stanowić zabezpieczenie odwróconego kredytu hipotecznego, w opinii projektodawców, powinna zostać pozostawiona instytucjom kredytującym.

Projekt przewiduje również możliwość zawarcia umowy odwróconego kredytu hipotecznego przez więcej niż jednego kredytobiorcę. Zaproponowano, aby śmierć jednego z kredytobiorców powodowałaby wygaśniecie obowiązku instytucji kredytującej do realizacji świadczenia na jego rzecz, natomiast w takiej sytuacji całość świadczenia (również kwota udostępniana dotychczas zmarłemu kredytobiorcy) wypłacana jest pozostałym kredytobiorcom.

II 2.4 Waluta odwróconego kredytu hipotecznego

Umowę odwróconego kredytu hipotecznego zawiera się w walucie polskiej.

Uzasadnienie propozycji